严查作废发票!5月起,发票必须这样作废,否则罚款比税多!

注意了!发票作废风险巨大!

违规作废票风险巨大,严重的可能会移送司法机关。

(1)补缴税款

(2)加收滞纳金

(3)罚款

(4)严重者移送司法机关

除了作废违规发票外,有时候在日常工作中,也会收到一些不合规发票,这些发票同样无法使用,那么对于这些不合规发票,会计又该如何处理呢?

警惕!发票作废

这4个风险点赶紧自查

一、免征额附近大量作废发票

根据财政部 税务总局公告2021年第11号规定,原小规模免征额为月10万或季度30万,现小规模免征额调高到月15万或季度45万。

有很多小规模纳税人开票额就随着免征额临界点浮动,人为控制开票额作废发票,这样不想引起税务局的注意都难。

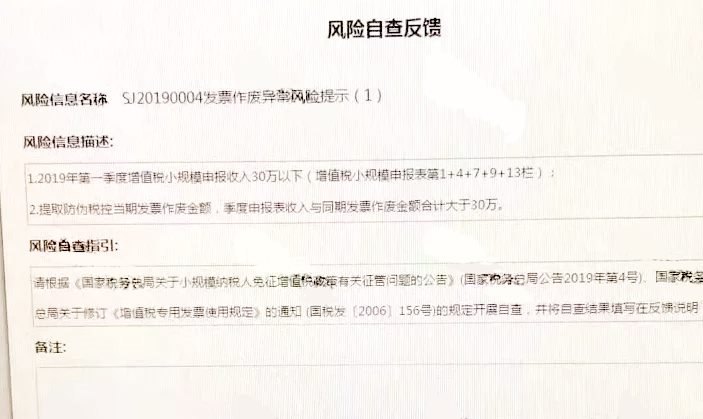

已有公司因在临界点作废发票被税务局稽查:

二、小规模认定标准附近,作废发票

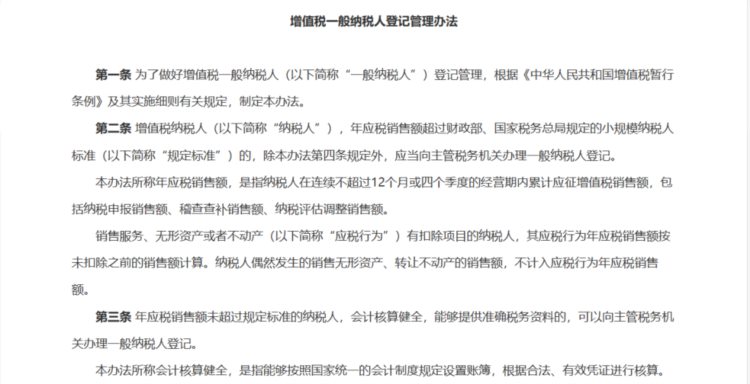

根据《增值税一般纳税人登记管理办法》相关规定,小规模纳税人认定标准是年销售500万元以下,只要销售额超过500万就会被税务局强制转为一般纳税人。

三、大额或大量作废发票

一般情况下,企业作废发票情况是比较少的。如果突然在某个月大额或大量作废发票,税务很可能怀疑企业有可能隐瞒收入、恶意调整销售税少交税款的可能性!

四、作废发票和重开发票一模一样

现税务都是大数据比对!千万别把开发票、作废发票当儿戏!

如果发票开错了,能否直接作废发票呢?不可以!具体情况详见视频

此外,发票代码、号码、金额、税额、价税合计、开票日期、销货单位名称及纳税人识别号、购货单位名称及纳税人识别号、受托方纳税人地址、开户银行、银行账号和委托方纳税人开户银行、银行账号,这些都是比对的重点。

同一笔业务发票当月作废,次月重开,作废发票和重开发票一模一样,不用想就知道你有问题~

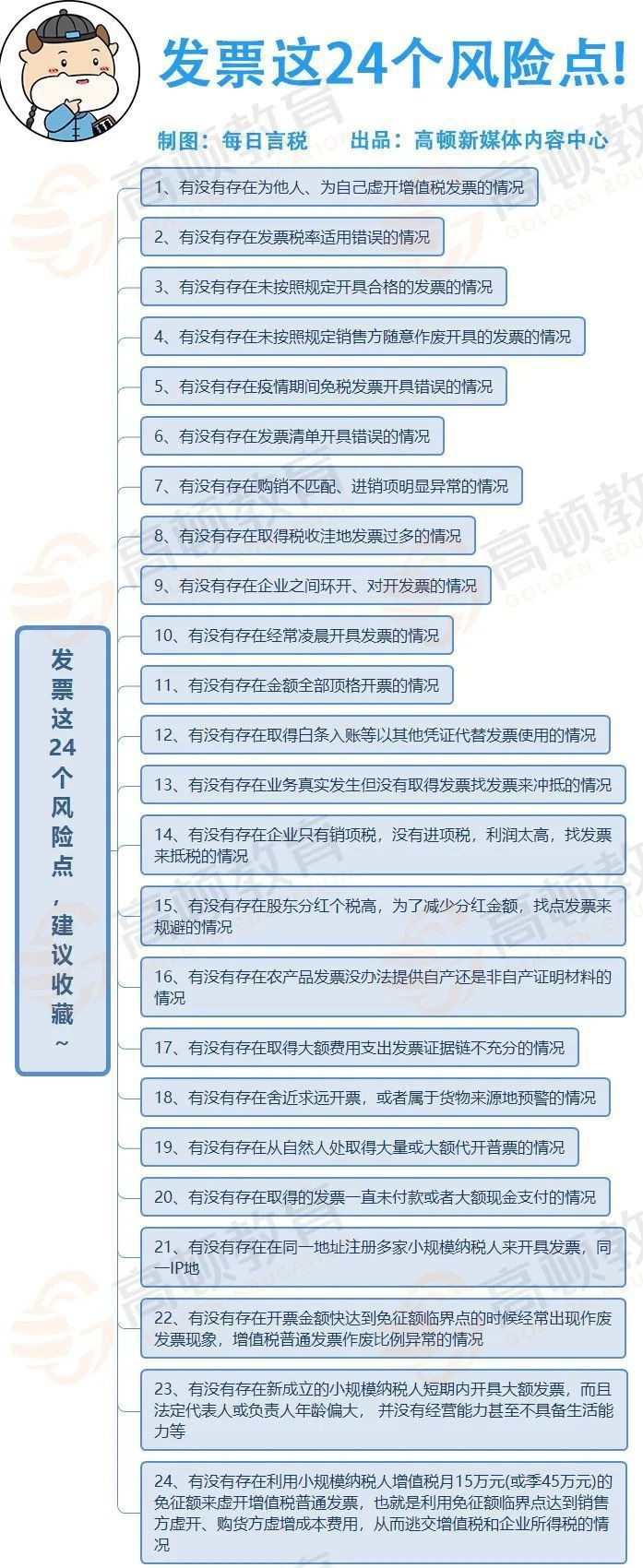

发票这24个风险点,建议收藏~

什么情况下发票可以作废?

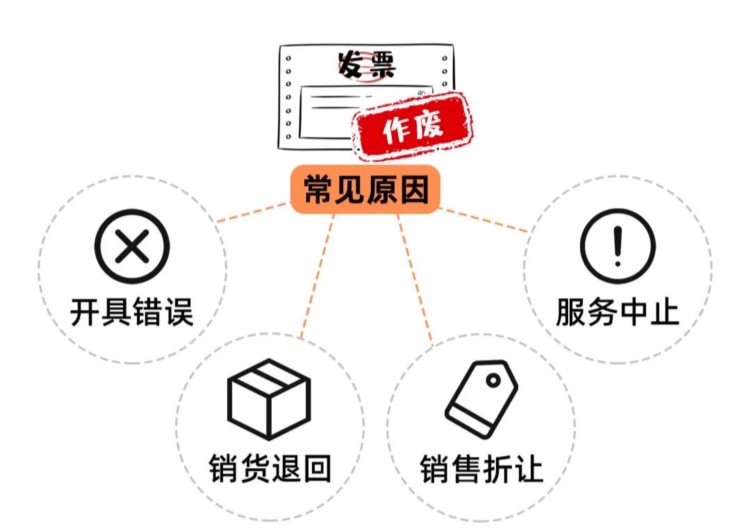

国家税务总局关于修订《增值税专用发票使用规定》的通知中明确:公司开具发票当月,发生销货退回、开票有误等情形,收到退回的发票后,符合作废条件的,按作废处理。开票时发现错误的,可即时作废。

注意:开票系统作废发票后,需在纸质专用发票上注明“作废”字样,并留存全部联次10年。

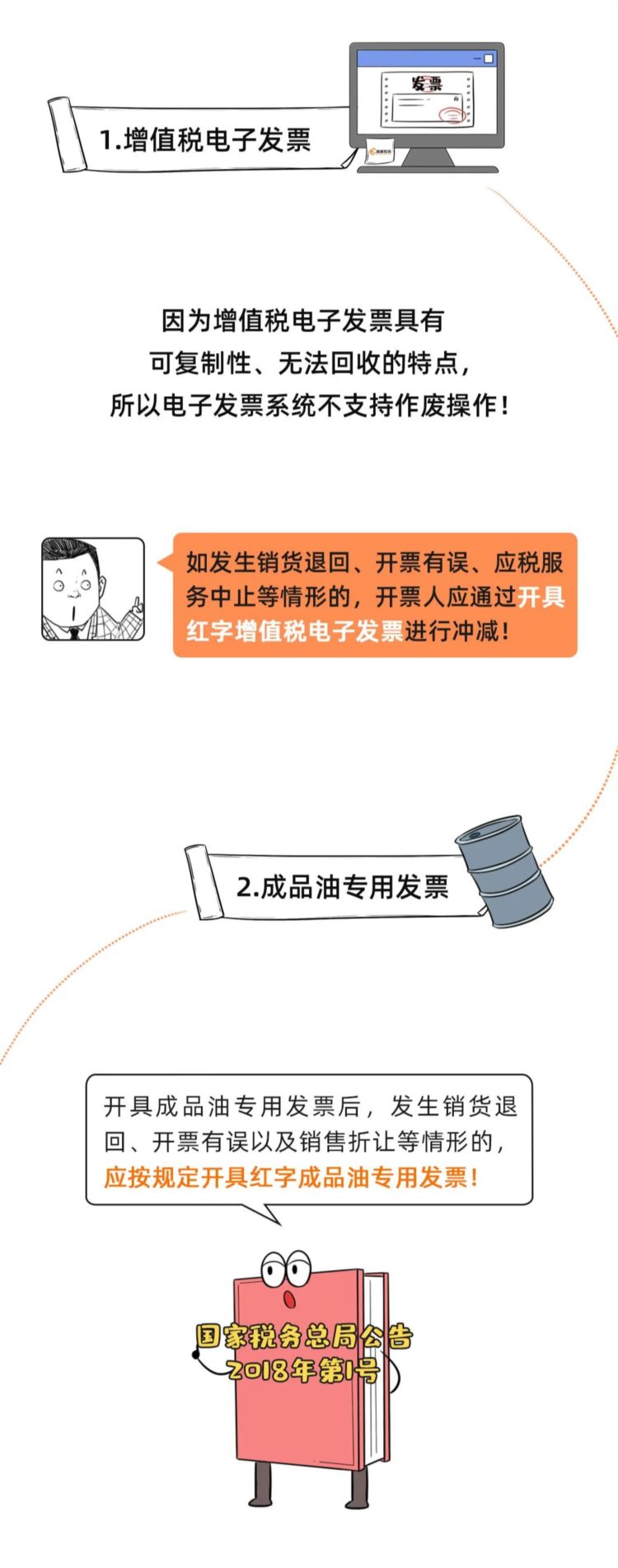

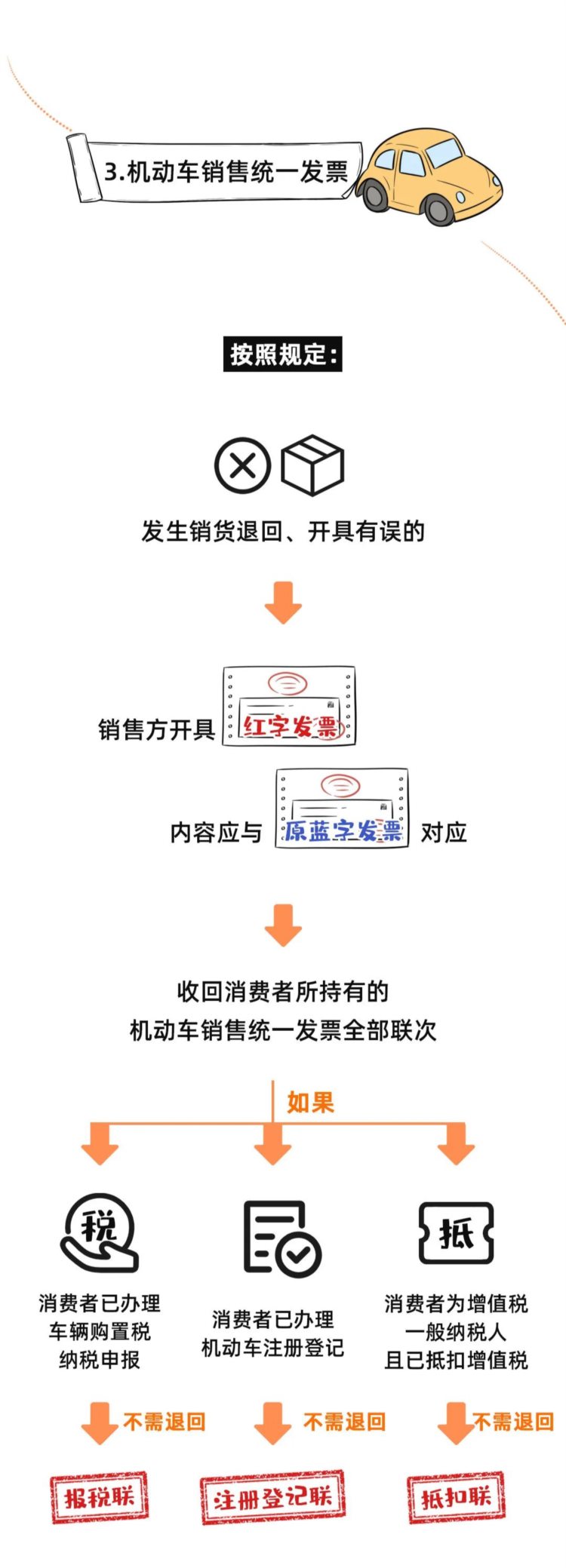

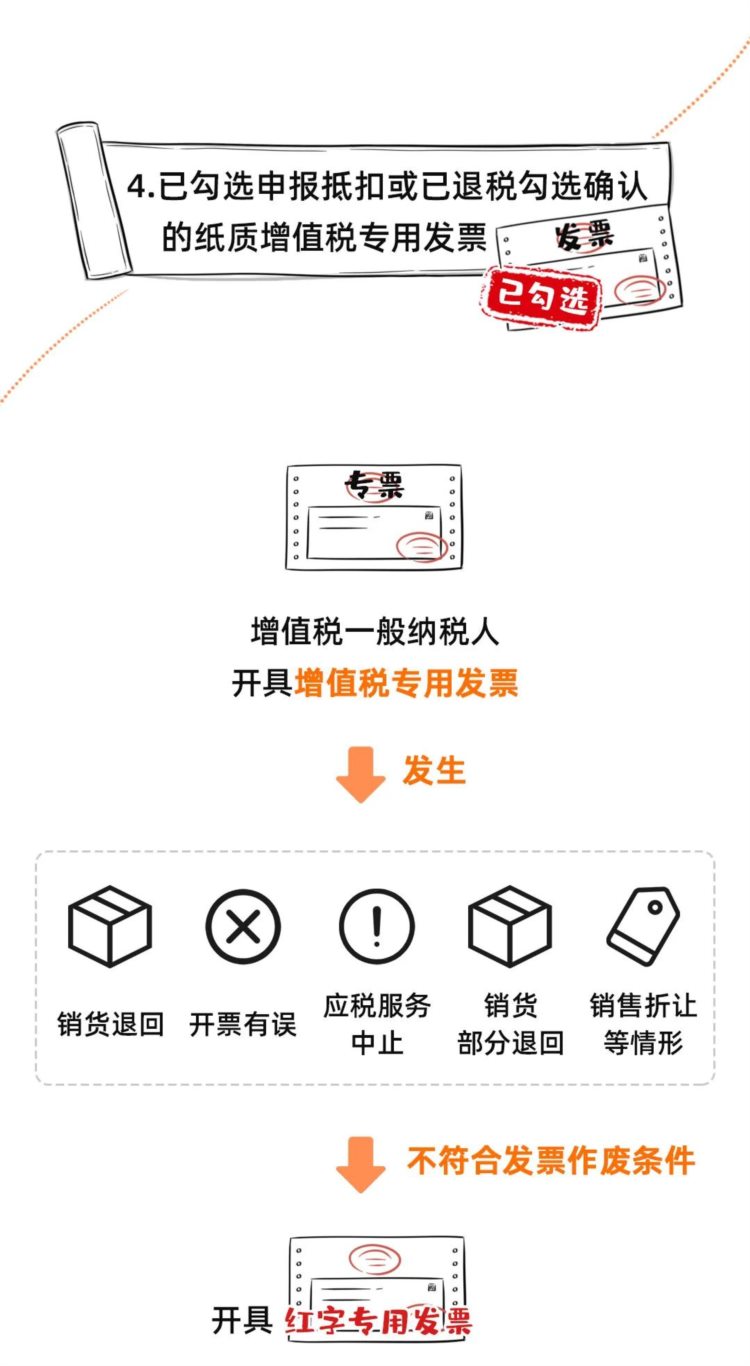

哪些发票不能作废?

要注意,不是所有发票都可以作废!有这样几张特殊的发票是不能作废的:

来源:国家税务总局、每日言税、梅松讲税、财税最前沿、税政第一线等