玖龙纸业研究报告:龙头筑底磨砺,不改长期成长

(报告出品方/作者:浙商证券,史凡可,马莉,曾伟)

1、废纸包装龙头:筑底磨砺,不改成长

1.1、包装龙头历史成长稳健,22H2吨净利筑底

玖龙纸业是废纸包装行业龙头企业。公司成立于 1995 年,起步于废纸回收,为世界产 能第二的造纸集团和亚洲最大箱板原纸生产厂商,截至 22 年公司拥有箱板瓦楞、白卡、特 种纸等造纸总产能 1877 万吨,拥有制浆产能 255 万吨。公司作为主要的包装原纸生产商, 主要产品包括卡纸/高强瓦楞芯纸/涂布灰底白板纸/文化用纸,FY2022 年营收贡献占比分别 为 49.3%/25.3%/18.2%/5.7%,公司近三财年及 FY23H1 实现营业总收入分别为 513.14、 615.74、645.38 和 311.98 亿元,同比变动-6.0%、19.9%、4.8%、-9.5%。

创始人家族集中控股,实控人深度参与公司经营。截至 FY23H1,公司最大股东为 Best Result Holdings Limited,持股比例 63.77%,实际控制人为张茵及其家族,张茵及其家 族通过 BNP Paribas Jersey Trust 直接持有 Best Result,张连鹏、Ken Liu 和刘晋嵩为信托受 益人。其中刘名中为张茵配偶,Ken Liu、刘晋嵩均为张茵、刘名中的之子;张成飞为张茵胞弟,张连鹏为张成飞之子。除各分公司高管及财务总监外,张茵及其家族深度参与公司 经营管理,在公司内担任全部关键岗位。

各级高管深耕造纸业多年,管理经验丰富。集团创始人兼董事长张茵女士拥有造纸经 验超过 26 年,废纸回收及国际贸易经验超过 36 年。公司行政总裁刘名中先生拥有 31 年以 上的国际贸易经验和 23 年以上的公司管理营运经验。公司领导班子均拥有丰富的从业经 验,各分公司总经理均具有多年造纸业工作管理经验,管理层专业化程度高、经营管理能 力强。

FY22 业绩承压,FY23H1 盈利触底。FY2022 年公司实现营业收入 645.38 亿元 (yoy+4.8%),归母净利润 32.75 亿元(yoy-53.9%),毛利率/净利率分别为 10.8%/5.1%, 吨净利下降至 204.71 元/吨。FY23H1 公司实现营业收入 311.98 亿元/yoy-9.5%,归母净利润 -13.89 亿元,毛利率/净利率分别为 2.2%/-4.5%,吨净利下降至-161.49 元/吨。营收增速疲 软主因造纸行业 2022 年疫情反复、海外进入加息周期后需求承压,整体进入主动去库阶 段,公司行业下行期逆势扩张,资本开支 FY23H1 吨净利水平处于 FY2016 年以来的历史 低位,主因能源原料成本大幅提升快于营收,拖累盈利。

需求下行,卡纸/白板纸承压,瓦楞纸表现亮眼。量价拆分看,FY22 收入 yoy+4.8%分 别由销量 yoy-3%和均价 yoy+8%贡献。卡纸收入占比最高,达 49.3%,高强瓦楞芯纸收入 增速最快,同比增长达 23%,其中销量同比增长 12.1%,其他纸品销量皆有下滑。 FY23H1,卡纸和涂布灰底白板纸销量同比减少 3.4%和 13.1%,高强度瓦楞芯纸销量同比 增长 16.5%。受国内疫情&行业产能加速扩张影响,卡纸/白板纸承压,消费下行下瓦楞纸 对箱板产生一定替代效应,23 年消费量上行。

1.2、行业下行周期逆势扩张,彰显龙头本色

产能独占鳌头,全国性布局。截至 2022 年底,公司现有产能 2132 万吨,其中包括卡 纸/高强瓦楞芯纸/涂布灰底白板纸/白卡纸/文化纸/特种纸/纤维原料分别 1138/ 340 / 145 / 115/ 112 / 27/255 万吨。以产能计,公司在废纸包装领域皆位列行业第一。产能遍布全国, 具体包括位于珠江三角洲的广东省东莞市、长江流域的江苏省太仓市、环渤海经济圈的河 北永新和天津市、中西部枢纽的重庆市和四川省乐山市、海峡西岸的福建省泉州市及东北 地区的沈阳市,此外原材料具优势的广西北海基地正在建设中。

行业困境期逆势扩张,3 年预计超千万产能落地,加速行业格局集中。公司合计产能 从 FY2019 的 1637 万吨持续扩建到 FY2022 的 1902 万吨,年复合增长达到 5.1%。展望 23- 25 财年公司相比 22 财年将新增产能 1343 万吨,其中造纸拟扩产 685 万吨,箱板纸仍为核 心扩产方向,23-25 年将扩产 400 万吨,此外公司将加大浆系纸拓展,丰富产品结构。原材 料布局进入释放期,23-25 年木浆等核心原材料产能将释放 658 万吨,其中木浆/再生浆/木 纤维将分别扩产 392/60/206 万吨。22H2 行业进入深度亏损状态,龙头逆势扩展,彰显龙头 本色,有望加速行业格局集中。

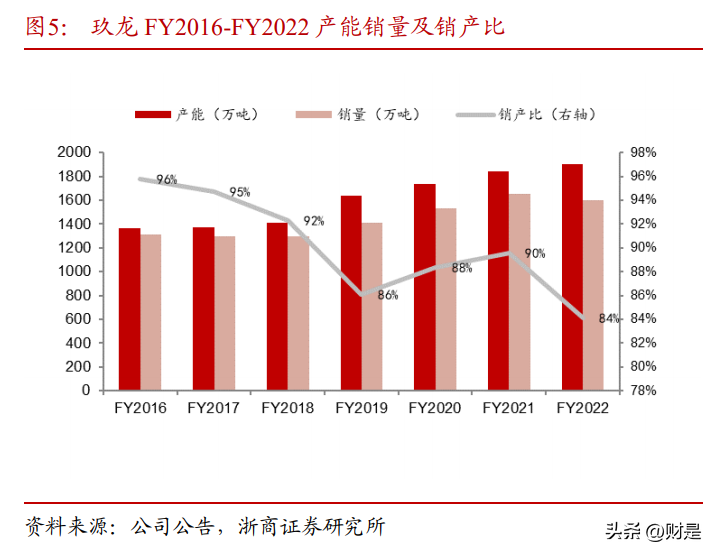

销产比维持 90%高位,扩产持续兑现收入。公司销产比 FY2016-FY2022 均值为 90%,远高于行业平均,证明公司有充分的销售渠道,以辅助新产能确定性兑现到收入。 随着新产能投放,公司规模效应更加凸显,议价能力加强下,预计销产比仍能维持高位。

2、箱板瓦楞:经济敏感度最高,需求复苏催化下半年纸价上涨

我国箱板瓦楞纸 2021 年总消费量 6173 万,拆分看箱板纸 3196 万吨,16-21 年消费量 CAGR 6.2%;瓦楞纸 2977 万吨,16-21 年消费量 CAGR 5.6%。箱板瓦楞的消费与社零增速 相关性强,且消费量增速较社会消零增速斜率更大,对于社会消费复苏敏感度较高。我们以库存周期框架分析包装纸行业周期&市场超额表现,考虑龙头箱板纸收入占比 较高,箱板纸周期&库存表现最能反映龙头状态,我们以箱板纸作为主要分析纸种。

箱板纸原材料和成品一体化,环节较少特点导致整体周期较短,17 年至今已有五轮周 期。此外除了供需格局、库存变化推动的周期外,进口废物政策的变化也持续对周期产生 影响。从政策影响看,17 年-22 年可分为三轮周期,2017-2019 年:环保政策趋严,供给侧改革。环保政策陆续落地,排污许可证核发限制、固废进口限制等多重政策加速落后中小 产能出清,供给收紧下纸价抬升。2019-2021 年:原材料约束,行业格局向龙头集中。外废 逐步清退,原材料供给产生缺口龙头依托较早的海外废纸浆厂布局赢得成本、原材料质量 双重优势,份额进一步向龙头集中,纸价进入上行区间。2022 年至今:国内疫情反复,海 外进入加息周期,需求压力凸显。对应箱板纸/瓦楞纸/白板纸价格从 22 年初 4897/3884/4856 元/吨下降至 22 年底 4425/3259/4106 元/吨,分别下降 9.6%/16.1%/15.4%。

从库存周期复盘我们得到以下结论:1)股价&纸价关联:股价超额与纸价高度相关, 股价&纸价上行多同步,下行时股价领先一个月。2)周期波动放缓:20-22 年进口废纸禁 止&需求较差,库存周期波动放缓,且并不再出现主动补库(反映需求较差),22 年 2 月以 来需求足够差时出现主动去库,截至目前主动去库超 1 年时间。3)被动去库阶段纸价趋 势:弱周期中的被动去库阶段纸价多先跌后涨,强周期中被动去库阶段纸价持续上行。综 上我们认为,目前周期大底部,持续去库 1 年以上的情况下,下半年进入旺季对应或进入 被动去库阶段,但弱周期中纸价在被动去库阶段前期或仍有下行压力,短期仍需等待。

2.1、需求:国内经济复苏趋势明确,海外或有压力

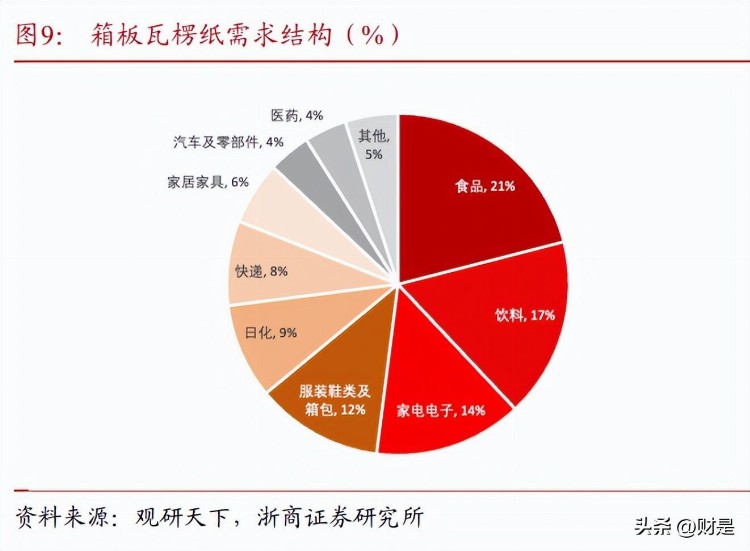

箱板瓦楞纸需求以内销为主,外销跟随包装物出口,预计占国内总消费量 20%。1) 内销:下游需求较为分散主要包括食品饮料、家电电子、服饰箱包、日化、快递等,其中 食品饮料占比最大达 38%。22 年受疫情影响,需求压力明显。2)外销:主要跟随包装物 出口,我们根据国家统计局规模以上企业出口营收占比测算间接出口占国内消费量的 14%,通过核心品类出口规模与纸包装预计价值量占比测算间接出口占国内消费量约 21%,综合预计通过包装物间接出口的比例在 15%-20%之间,直接出口占比较小。

预期 23 年需求修复,24 年有望进一步提速。国内:22 年疫情反复箱板瓦楞下游国内 社零消费承压,综合全年下降 0.2%,疫情前 15-19 年分别 10.7%/10.4%/10.2%/9.0%/8.0%, 而 20-21 年分别为-3.9%/+12.5%。展望 23 年,疫后经济修复(1-2 月社零已有一定显现), 我国 GDP 增长目标设定在 5%,相比 22 年(+3%)修复趋势较为明确。海外:20H2-22H1 年我国疫情管控良好,全产业链优势凸显叠加海外发放消费券,我国出口景气度上行,22 年海外进入加息周期,22H2 出口承压,23 年进入加息周期后期,预计海外需求将进一步下 行,1-2 月我国出口同比+0.9%(人民币计价)。

综合考虑社零下半年修复与海外出口承压,我们预计 23 年箱板瓦楞消费量增速 3%, 24 年有望迎来全年维度消费修复与出口边际企稳,预计 24 年消费量增速将上行至 4.5%, 对应 24 年箱板瓦楞总消费量达 6464.6 万吨。

2.2、供给:产能格局逐步集中,零关税政策进口冲击有限

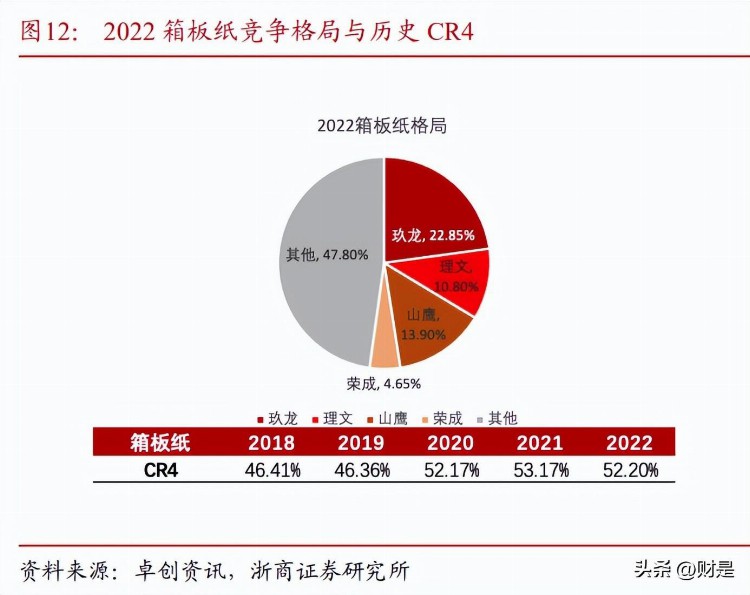

20 年环保政策落地加速行业格局集中,当前箱板产能集中度优于瓦楞。根据卓创数 据,截至 22 年国内箱板瓦楞总产能 7666 万吨(yoy+4.6%),其中箱板纸 4202 万吨,瓦楞 纸 3464 万吨。格局来看箱板纸 20 年随着废纸清零政策实施龙头企业竞争优势凸显,行业 加速集中,箱板纸 CR4 22 年约 52.2%,其中龙头包括玖龙、理文、山鹰等,市占率分别为 23%/11%/14%;瓦楞纸 CR4 20.9%,低行业门槛影响份额提升。

龙头优势显著,开工率大幅优于行业。上一轮周期中龙头企业的产能利用率较行业平 均基本持平。16 年供给侧改革以来虽然产业的表观产能仍然客观、但产能利用率逐渐走低 (中小灰色产能出清导致有效供给缩减);龙头企业底部利润抬升、趁势洗牌,产能利用率 持续提升至 90%以上水平,市场份额实质加速向龙头企业集中。东南亚产销相对均衡,零关税后进口增量影响有限。我国进口箱板瓦楞纸主要源于东 南亚,而从东南亚产销结构看,截至 21 年除越南、马来西亚产能富余,产销比分别达 132%/119%,印度、印尼、日本等国产量已低于消费量(计算方式为产量+进口-出口,反 应国内消费)。

取消关税后,国内外箱板瓦楞价差不及 21 年水平。从历史我国进口量看,2020 年随 着进口固体废物清零,国内对于海外长纤维高端箱板瓦楞纸进口需求大幅增加,21-22 年受 疫情拖累,消费承压海内外箱板瓦楞价差逐步缩小,进口量略有下滑。2023 年 1 月 1 日零 关税进口政策正式施行,具体方案为除牛皮箱板纸、新闻纸之外,其他主要纸种免进口税 (原先为 5%-6%)。基于 22 年 12 月数据,取消关税后箱板/瓦楞纸国内外吨价差分别扩张 至 780 元/吨与 507 元/吨,皆处于 21-22 年区间中。综合考虑,价差区间与东南亚产销结 构,我们预计 23 年东南亚低价再生箱板瓦楞的进口量有所提升,但难以达到 21 年水平, 预计 23 年箱板/瓦楞纸总进口增量预计在 100 万吨左右。

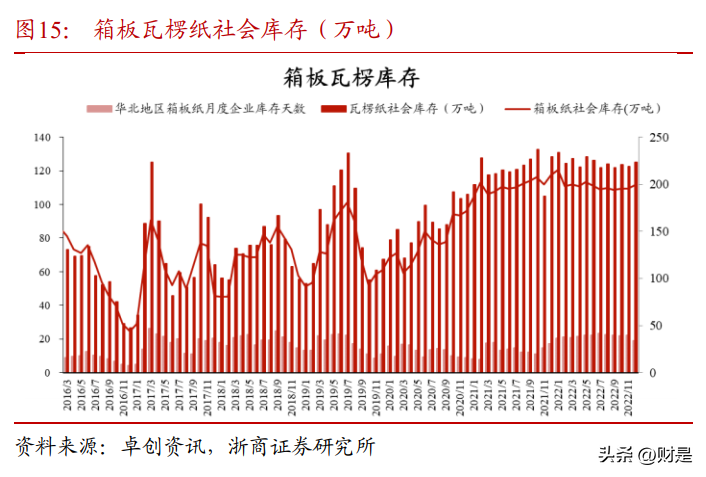

库存略有消化,库存天数处于历史中上游水平。截至 2023 年 2 月,箱板瓦楞纸社会库 存分别为 193.52/121.32 万吨,同比下降 2.3%/2.4%,库存有序消化中,绝对值仍处历史高 位。但考虑消费量历史增长,我们以卓创月度消费与月度库存数据计算社会面库存天数, 截至 23 年 2 月,箱板/瓦楞社会面库存天数分别为 24.29/19.75 天,位于历史 58%/56%分位 (计算区间为 18 年至今)。企业面看,以华北地区为例,截至 23 年 2 月箱板瓦楞纸库存天 数分别为 17.37/19.92 天,分别处于历史 56%/72%历史分位数。

2.3、格局:国内纤维资源卡位,龙头话语权提升

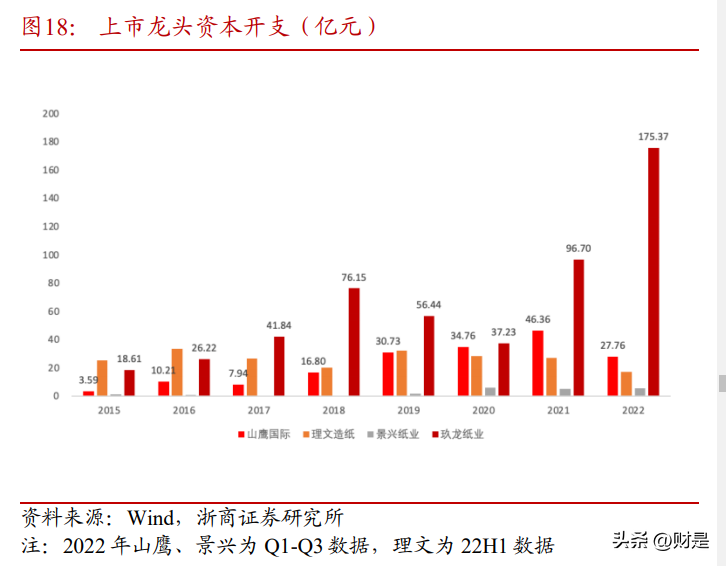

行业进入新一轮扩张周期,龙头中玖龙、山鹰资本开支领先行业。疫后复苏,造纸行 业进入新一轮扩张周期,截至 2023 年 2 月,造纸及纸制品业固定资产投资累计同比增长 23.1%(21 年同期+10.4%,22 年全年累计同比 8.3%),环比同比均提速。从箱板瓦楞龙头 资本开支看,玖龙、山鹰资本支出大幅领先其他上市龙头,玖龙近两年开始大规模扩张, 也说明龙头企业成长属性较强。

盈利能力触底 Q1 修复,3 月龙头盈利预期转正。22 年国内疫情反复,海外进入加息 周期,需求承压,国内箱板瓦楞纸消费量进入负增长,叠加龙头持续扩张,纸价及原材料 持续下行,龙头吨净利降至历史低位,22 年玖龙、山鹰、理文吨净利分别为-54/-123/195 元,对应行业中长尾厂商进入深亏状态。23 年以来由于进口零关税政策影响,龙头企业协 同降低国废收购价格,对应降低成品纸价格,提升国内纸制品竞争力,从行业看 1-2 月箱 板瓦楞周度毛利率受进口纸冲击有明显下行,但随着需求修复,国废价格逐步降低,国产 纸响应度高、性价比逐步提升优势显现,国产纸需求开始企稳,纸价降幅低于国废价格, 对应行业进入 3 月后盈利能力预计部分实现转正。

从 ROE 维度看,22 年龙头股东收益率亦创历史新低,主要系吨纸盈利下滑,从龙头 横向对比看,理文纸种结构优秀,高端箱板占比高,单吨盈利较好对应 ROE 水平亦较高, 山鹰持续优化这种结构,底层 ROE 水平亦逐步上行。

2.4、结论:供需紧平衡,龙头话语权中期提升

供需紧平衡判断为弱周期,下半年旺季有望提价。考虑23年GDP增长提速、疫后消 费复苏,社零有望重回稳健成长,出口呈现前高后低,综合全年消费量相比 22 年转正同比 预期 3%,全年呈现前低后高趋势对应下半年旺季有望实现提价。产能维度考虑行业从22Q3开始压力加速显现,截至23Q1行业龙头仍亏损,预计23年行业长尾产能将加速退 出。综合全年箱板纸产能维持22年水平,瓦楞纸低个位数成长。此外考虑行业上下游库存 已降低至合理水平,综合全年行业产能利用率相比22年将有所提升,行业有望从23H2开始迎来持续一年以上景气周期。短期看,由于进口零关税影响,龙头企业主动降价(纸价跟随原材料下行,实际盈利有好转),目前国产纸优势已较为明显,23H2进入旺季后纸价有望回到上升通道。

3、原材料&区位布局优势凸显,龙头超额逐步兑现

3.1、前瞻布局原材料资源,自给率优势突出

国废价格走低,本轮龙头核心竞争力出现变化,国内配套桨线提供成本优势。外废进 口政策历史从无限制到配额制并逐步清零的过程中,国废使用量持续提升,国废外废价差 大幅扩大,在国废&外废中龙头通过在海外布局再生浆获取生产制造的成本优势,海外优 质纤维自给率为核心优势。 2022 年以来国废价格大幅下行,截至 3 月 17 日下跌至 1510 元/吨,国废外废价差大幅 缩小,而龙头也逐步形成了以化机浆、半化学浆、竹浆补充由于外废缺失而减少的优质纤 维的能力。我们以 60%自建外废浆+40%国废与 10%外购化机浆+85%国废+5%木粉两种配 方测算制造成本。当前国废价格下,自建外废浆生产相比外购化机浆等材料的生产方式已 不具备成本优势,龙头本轮核心竞争力在于国内配套桨线、木质纤维布局或东南亚本地原 纸生产线布局。

玖龙前瞻布局,22 年木浆自给率达 40%,23 年预计完全自给。截至 22 年底公司箱板 瓦楞纸产能 1478 万吨,预计 23 年新增产能 235 万吨,23 年底总产能达 1713 万吨。从木浆 产能看,玖龙木浆产能布局更完善,22 年拥有木浆产能 255 万吨,测算对应 22 年公司自 有木浆线对箱板纸生产的自给率约达到 40%。展望 23 年,公司木浆产能预期翻倍成长, 对应 23 年公司自有木浆线有望实现对箱板纸生产的完全自给。

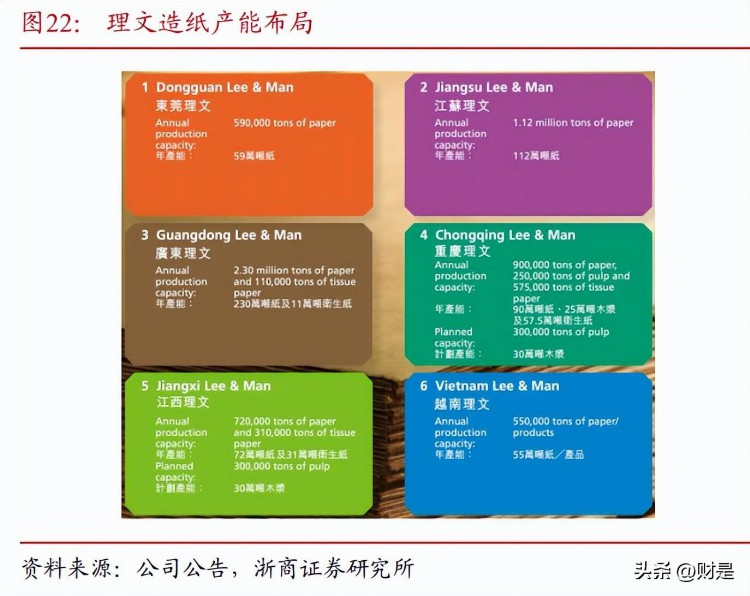

玖龙自给率超额突出,23 年预计延续。对比其他龙头,山鹰国际:截至 22 年,公司 国内拥有造纸产能 705 万吨,浆产能 10 万吨(广东山鹰 22 年底投产),22 年自给率预计较 低,展望 23 年公司造纸产能预计新增箱瓦纸 107 万吨,同时全国五大基地将分别新增 10 万吨木浆产能,假设公司箱板纸比例与玖龙 22 年一致(75%),单吨消耗 0.15 吨木浆,对 应 23 年底公司自有木浆线对箱板纸生产的自给率约 67%。理文造纸:22 年公司拥有 723 万吨箱瓦纸、25 万吨木浆、99.5 万吨卫生纸产能,22 年木浆仅支持卫生纸生产。23 年公司 新增箱瓦纸产能 35 万吨,对应年底箱瓦纸产能 758 万吨(同比 22 年+4.8%),此外新增木 浆产能 95 万吨,届时将满足卫生纸生产需求,对应 23 年底公司箱板纸自给率约 30%。

木纤维 23 年集中释放,进一步节降成本。23 年公司木纤维预计投产 206 万吨,木纤 维可以替代国废,进一步节降成本。我们按照 23 年全年外购阔叶浆成本 550 美金/吨,公 司自产成本线 500 美金/吨,国废 1600 元/吨,木纤维 1350 元/吨,木纤维国废替代比例为 1.1:1,综合测算,本轮玖龙箱板纸相比没有木浆、纤维布局的长尾企业单吨成本优势达 68 元/吨。

3.2、区位布局领先,成本节降明显

包装纸区位特征显著,纸厂覆盖半径有限。包装纸产业链具有完整循环属性,分为回收、原纸制造、二级包装厂、下游需求、消费者五大环节。而由于包装纸吨价较低,龙头吨净利常态水平仅在300元左右,吨净利水平难以支撑长途运输成本,对应原纸-二级包装厂之间距离应维持较低水平。二级包装厂为满足下游贴近式生产需求,也需贴近下游制造企业。从消费者、废纸回收、原纸制造环节看,原纸厂也需建立在消费能力较强的区域,从而实现低成本的废纸回收。由此综合来看包装纸具有明显区域布局特点,且多布局在原材料具优势、消费能力较强、贴近运输干线的地区,而多基地布局,也将强化规模效应,降低综合运输成本。

玖龙全国基地布局广泛,单吨运输成本显著低于同行。截至当前,玖龙国内拥有东 莞、重庆、泉州等9大基地,广西北海基地持续建设中,对应单厂覆盖半径有效收缩。对 比来看,山鹰拥有广东、华中、华南、浙江等全国 5 大基地,理文同样拥有东莞、江苏、 广东等全国5大基地。我们测算,玖龙 19FY 单吨运输费用 52 元,2019 年山鹰/景兴分别为 160/78 元(山鹰 仅公布运杂费,计算值或高于实际值),玖龙全国 9 大基地布局优势较明显。

东南亚产能前瞻布局,本轮进口纸冲击受益。2020 年全面禁外废后寻找原料替代是关 键,主流路径之一是海外布局再生浆厂,将优质外废直接加工成废纸浆再进口。玖龙高瞻 远瞩,早于 2018 年收购美国浆厂获得 22 万吨再生浆产能,并于 2019 年收购马来西亚浆厂 获得 48 万吨再生浆产能,截至目前总计再生浆产能 70 万吨。公司计划在马来西亚再新增 60 万吨再生浆,2022 年 9 月发电机定子已吊装完成,达产后海外再生浆产能达 130 万吨。 本轮国废大幅下跌下,海外再生浆布局优势已不明显,但依托东南亚低价美废,直接生产 原纸进口优势依然明显(主要系外废制浆再进口的制造费用&运输费用较高)。

禁废令后为保障高质箱板纸供应,海外建纸厂直接进口成品纸也是主流选择路径之 一。玖龙早于 2017 年 8 月在越南实现 45 万吨牛卡纸投产,预计 2023 年马来西亚 90 万吨 产能落地,其中包括 60 万吨牛卡纸和 30 万吨瓦楞纸。根据 2023 年 1 月 1 日起执行的零关 税政策,再生箱板纸及瓦楞纸关税从 5%或 6%下调到 0,玖龙新增瓦楞纸产能进口成本优 势凸显。

3.3、煤价下跌,自备电厂&规模化优势23年展现

煤价预期下行,吨盈利有望释放弹性。根据公司公告,玖龙纸业各大基地均配备火电 厂,自备电充分支撑生产。21-22 年煤价高企,动力煤年均价格分别达 857/1220 元/吨,按 照公司 22FY 吨纸煤耗 0.288 吨计算,对应 21-22 年吨纸自产电用电成本 247 元/351 元。进 一步根据公司 22FY 吨纸耗电 547 度计算,外购电成本假设为 0.6 元/kwh,对应外购电吨纸 成本 328 元,22 年煤价大幅上升玖龙自备电厂优势并未显现。展望 23 年,目前动力煤最 新价已下跌至 1005 元/吨,判断年内下降至 800 元/吨,相比 22 年年化下降约 300 元/吨, 对应相比 22 年单吨释放利润空间 69 元。

经营管理优势显著,吨耗&自给率领先。玖龙作为行业龙头前瞻布局,目前造纸产能 实现 100%自供电,对比来看行业其他龙头暂未实现 100%自供电(山鹰约 74%),对应公 司单吨成本优势在煤价下行周期将进一步展现。另一方面,公司在实现 100%自供电后持 续通过技改、淘汰高耗能设备、光伏发电、沼气收集、引入燃气轮机组等多种方式降低能 耗,从 19FY 到 22FY 公司吨纸煤耗从 0.315 吨下降至 0.288 吨,节降幅度达 8%。对比看 截至 22 年底,理文吨纸煤耗 0.34 吨,山鹰 21 年吨纸煤耗 0.53 吨。

3.4、废纸价格底部强支撑,玖龙停机减产提价函频发

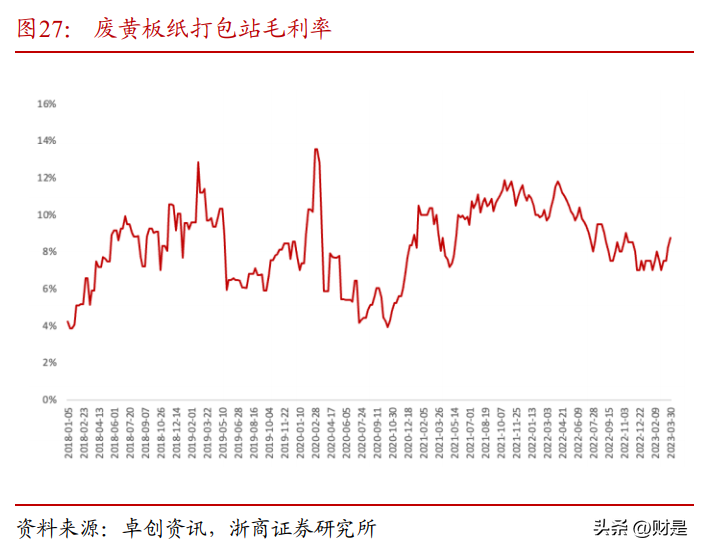

废纸价格底部显现强支撑,4 月持续挺价。2023 年废止零关税政策落地,龙头主动压 力废纸回收价格,提升国内箱板纸竞争力,截至 4 月 16 日,废黄板纸价格已下跌至 1567 元/吨,截至 3 月 30 日废黄板纸打包站毛利率 8.75%,毛利率水平处于近年来低位,考虑废 纸价格低位实际吨毛利水平处于历史更低位置,结合一定固