预见2023:《2023年中国人脸识别行业全景图谱》(附发展前景等)

——原标题:预见2023:《2023年中国人脸识别行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:商汤(00020.HK);汉王科技(002362);川大智胜(002253);云从科技(688327);海鑫科金(430021);佳都新科(600728)等

本文核心数据:人脸识别行业市场规模;竞争格局;市场规模预测

行业概况

1、定义

人脸识别,通常也称人像识别、面部识别,是基于人的脸部特征信息进行身份识别的一种生物识别技术,主要用摄像机或摄像头采集含有人脸的图像或视频流,并自动在图像中检测和跟踪人脸,进而对检测到的人脸进行脸部识别的一系列相关技术。

人脸识别有广义与狭义之分,从广义上讲,人脸识别实际包括构建人脸识别系统的一系列相关技术,包括人脸图像采集、人脸定位、人脸识别预处理、身份确认以及身份查找等;而狭义的人脸识别特指通过人脸进行身份确认或者身份查找的技术或系统。

人脸识别是生物特征识别技术的一个重要方向,不同的生物识别技术在细分技术上各具优势,人脸识别技术是非接触和不需要主动接受的,具有非侵犯性。此外,人们对这种技术的排斥心理最小,因此人脸识别技术是一种最友好的生物特征识别技术,并且图像采集可以由安防中的摄像头完成,不需要重新再布置新的采集设备。

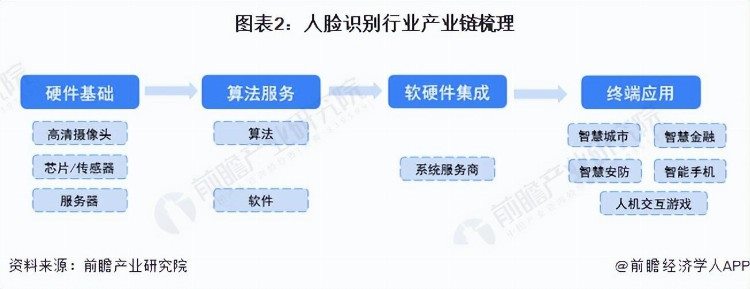

2、产业链梳理

从产业链条来看,人脸识别产业的上游是硬件基础的支撑,包括高清摄像头、处理芯片(CPU、GPU、TPU)、服务器和数据与视频传输设备,在摄像头方面海康威视、大华股份等企业水平较为先进;处理芯片方面英伟达、英特尔和AMD等国际巨头占据领先地位;而在服务器和数据传输方面,我国华为、阿里等厂商发展迅速。

产业链中游主要是人脸识别算法和软件服务,在算法软件方面我国腾讯、百度、旷视科技、云从科技、商汤科技等企业已处在全球领先地位;软硬件集成中安防巨头海康威视、大华股份,以及汉王科技、川大智能等企业竞争较为激烈。

目前我国人脸识别已经广泛应用到智能手机使用、机场和火车站身份认证、金融远程开户、企业门禁考勤等场景,随着未来技术条件的进一步成熟以及智能化时代的全面到来,人脸识别的应用将进一步拓展和深化。

行业发展历程:已进入高速发展阶段

人脸识别技术在中国的发展起步于上世纪九十年代末,经历了技术引进-专业市场导入-技术完善-技术应用-各行业领域使用等五个阶段。其中,2014年是深度学习应用于人脸识别的关键一年,该年FaceBook发表一篇名为“Deep Face系统:达到肉眼级别的人脸识别系统”(翻译名),之后Face++创始人印奇团队以及香港中文大学汤晓鸥团队均在深度学习结合人脸识别领域取得优异效果,两者在LFW数据集上识别准确度均超过了99%,而肉眼在该数据集上的识别准确度仅为97.52%,可以说深度学习技术让计算机人脸识别能力超越人类的识别程度。

目前,国内的人脸识别技术已经相对发展成熟,该技术越来越多的被推广到安防领域,延伸出考勤机、门禁机等多种产品,产品系列达20多种类型,可以全面覆盖煤矿、楼宇、银行、军队、社会福利保障、电子商务及安全防务等领域,人脸识别的全面应用时代已经到来。

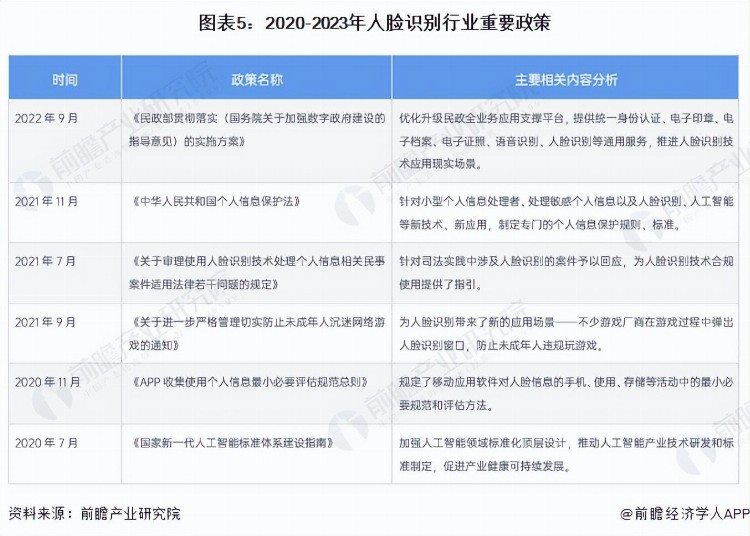

行业政策背景:强化监管与助推落地并进

随着人工智能技术水平的迅速发展与经济发展水平的提高,在大数据应用的带领下,人脸识别技术在智慧城市、安防市场等行业得到了广阔的应用,对此国家出台了一系列政策促进行业发展,强化人脸识别应用落地的管理。

同时,人脸信息是具有不可更改性和唯一性的生物识别信息,容易被犯罪分子窃取利用或者制作合成,破解人脸识别验证程序,侵害隐私、名誉和财产,由此引发的案件也不在少数,安全问题也日益受到公众关注,人脸识别的相关立法和监管措施由此相继出台。2021年7月,最高人民法院出台《关于审理使用人脸识别技术处理个人信息相关民事案件适用法律若干问题的规定》;2021年11月,《中华人民共和国个人信息保护法》正式生效。

行业发展现状

1、人脸识别市场规模已超50亿元

随着人脸识别技术的不断成熟,人脸识别行业市场规模持续增长。顶象发布的《人脸识别安全白皮书》数据显示,2021年中国人脸识别市场规模为56亿元。随着人脸识别技术在各行业应用渗透的不断深入,初步核算2022年中国人脸识别市场规模可达到68亿元。

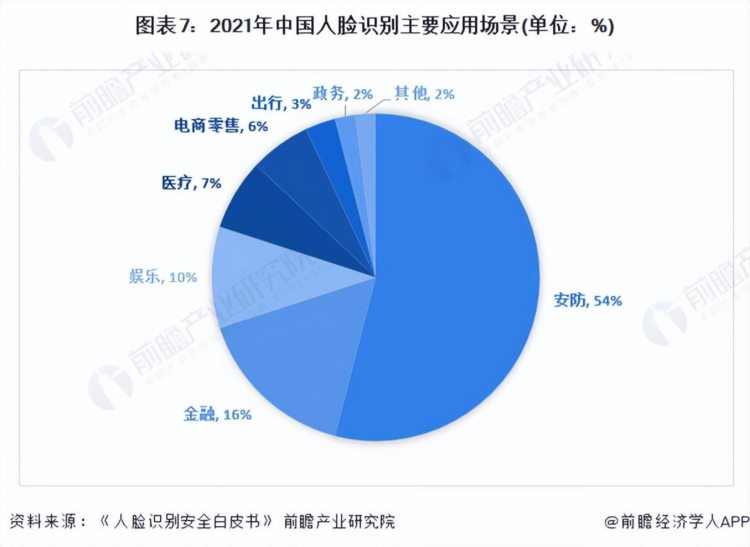

2、人脸识别主要应用安防

顶象发布的《人脸识别安全白皮书》数据显示,人脸识别应用最多是安防占54%,其次是金融占16%。此后分别是娱乐10%、医疗7%、电商零售6%、出行3%、政务2%、其他2%。

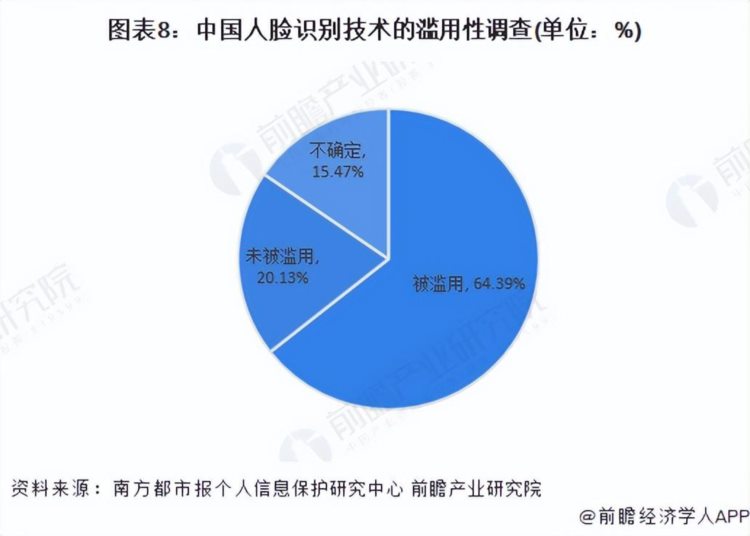

3、人脸识别被滥用

近年来,越来越多的人脸识别技术与应用现身公众视野,其中不少引发舆论争议:斯坦福大学研发的算法可通过面部照片识别性取向;部分学校利用人脸识别摄像头完成学生考勤,甚至“监控”教师和学生的上课状态;一些地方的交通管理部门通过人脸识别抓拍闯红灯的行人,被抓拍者的个人信息可实时显示在附近的电子屏幕上。南方都市报个人信息保护研究中心在调研中,64.39%的受访者认为人脸识别技术有被滥用的趋势,20.13%的受访者认为没有,还有15.47%的受访者表示“不确定”。

注:此为2020年数据。

竞争格局:不同领域、各有千秋

1、企业竞争格局

目前我国排名前列的人脸识别企业主要有旷视科技、商汤科技等专门成立从事人脸识别技术研发应用的创业型公司,老牌的安防及上市企业如海康威视、大华股份、川大智胜、欧比特等,同时还有互联网巨头腾讯、阿里、百度以投资或自有研发团队的形式进入人脸识别领域。

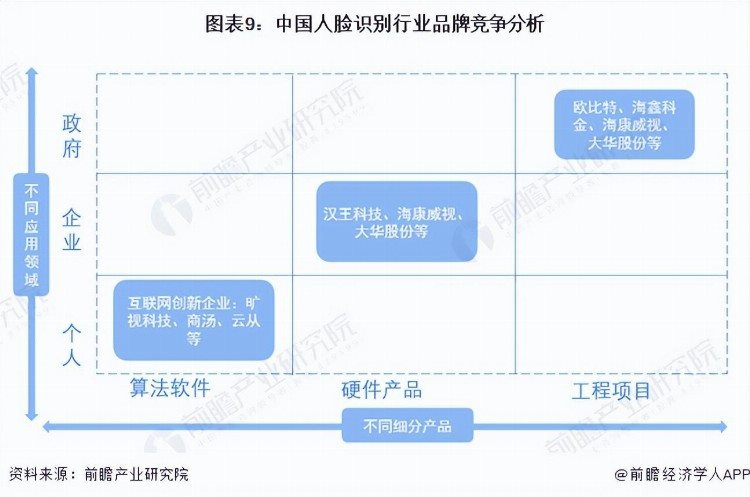

在不同应用领域,人脸识别行业品牌的知名度不一样。按照人脸识别技术的应用维度分析,可以分为政府、企业和个人消费者,其中政府部门一般希望人脸识别技术应用在智能安防领域,应用场景复杂,对准确性的要求较高;个人消费者应用场景复杂性低,但对消费体验要求较高。按照人脸识别技术的供给维度分析,人脸识别技术能够提供的产品主要划分为工程项目、硬件及软件技术。

在个人应用领域,纯粹的软件技术(人脸识别技术)与智能手机及平板电脑等智能终端结合,应用场景简单,主要品牌为旷视科技、商汤科技等初创企业;在企业应用领域,主要是门禁、考勤等产品需求,应用场景最为简单,主要品牌为汉王科技、海康威视等企业;在政府应用领域,人脸识别的项目工程一般应用在公共安全领域(包括出入境管理、智慧城市等领域),此类领域应用场景最复杂,主要企业包括欧比特、海鑫科金、海康威视、大华股份等企业。

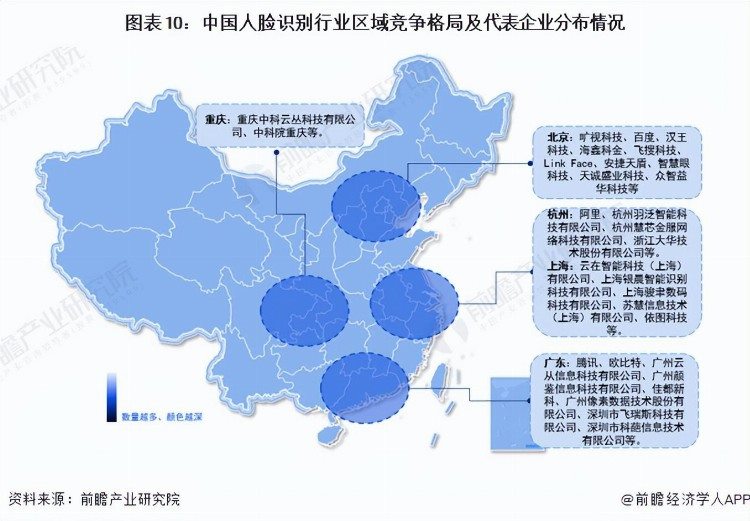

2、区域竞争格局

由于人脸识别技术水平要求较高,其研究主要集中在北京市、上海市、广东省、杭州市、重庆市等科技研发实力较强的地区。其中,北京市分布数量最多,其人脸识别研究实力也处于国内领先地位,具体代表企业分布情况如下:

行业发展前景及趋势预测:多方因素驱动,市场规模稳步扩大

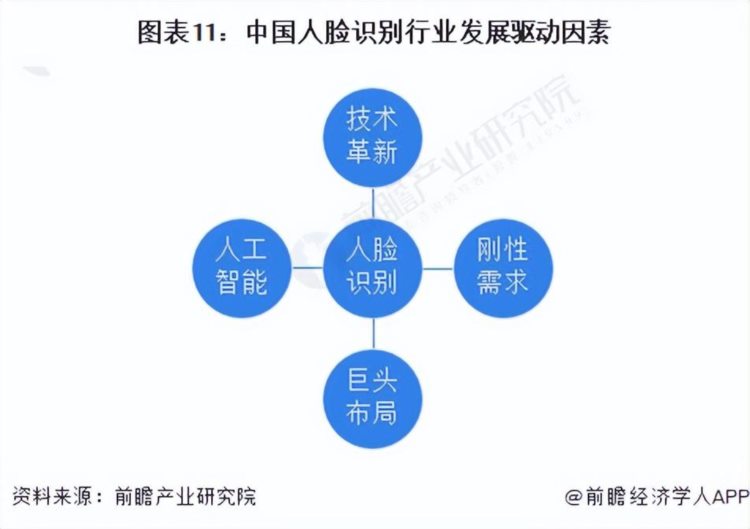

随着人脸识别技术不断成熟,市场需求将加速释放,应用场景不断被挖掘。从社保领取到校园门禁,从远程预授信到安检闸机检查,人脸识别正不断打开市场。人脸识别市场热度高涨,其应用场景得到跨越式发展的根本原因在于技术革新。人工智能下,深度学习使人脸识别的精确度超越肉眼级别,极大丰富了人脸识别的应用场景。互联网银行远程开户的刚需将人脸识别带进了金融级应用场景,同时智慧城市建设下,安防等领域对人脸识别的需求逐步扩大;巨头频繁布局人脸识别赋予其更大的应用场景想像空间,同时培养用户“刷脸”习惯以及对技术的认可度,有利于产业进一步发展。多方的推动使得人脸识别应用得到爆发式发展。

随着我国社会经济的稳步发展,对于人脸识别技术的应用需求也将越来越大。此外,随着国内平安城市、智慧城市项目的深入发展,城市监控的高清化进一步得到普及,摄像头数量大规模增长,使得人脸识别在数据采集上的阻碍大大减小,提升了人脸识别的质量与应用领域。根据《人脸识别安全白皮书》预测数据,未来我国人脸识别市场规模将保持年均23%的增速,到2024年市场规模可突破100亿元,2028年市场规模预计在235亿元左右。

更多本行业研究分析详见前瞻产业研究院《中国人脸识别行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。