摩根大通增持640万股!再鼎医药的前景再获看好?

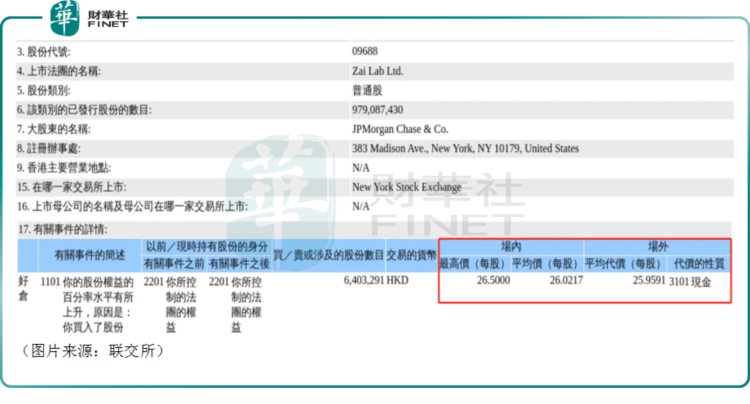

根据近日的消息,5月15日,JPMorgan Chase & Co.(摩根大通)以场内每股均价26.0217港元、场外每股均价25.9591港元合计增持再鼎医药(09688.HK)近640.33万股普通股股份。

而在增持后,摩根大通的持股数达到1.28亿股,好仓比例也由12.45%升至13.1%。

和百济神州(06160.HK)、信达生物(01801.HK)等公司一样,再鼎医药亦是港股市场知名生物科技企业。此次摩根大通的增持也在一定程度上显示出了该机构对再鼎医药的看好,这也引起了投资者的广泛关注。

首季营收延续增势,亏损继续收窄

据了解,再鼎医药是一家创新型生物制药公司,目前已经在美股、港股两地上市。该公司致力于为中国及全球的患者提供针对肿瘤、自身免疫性疾病、感染性疾病和中枢神经系统疾病的同类最优和同类首创药物。

该公司对license-in(授权引进)模式较为依赖,但也取得了不错的成果。多年来,再鼎医药通过该模式完成了多项交易,其中则乐®(尼拉帕利)、爱普盾®(肿瘤电场治疗)、擎乐®(瑞派替尼)和纽再乐®(甲苯磺酸奥马环素)已在中国获批上市,另有多项处于关键期临床阶段。凭借引进管线的模式,该公司已迅速打造起由创新的临床后期候选药物组成的广泛产品管线。

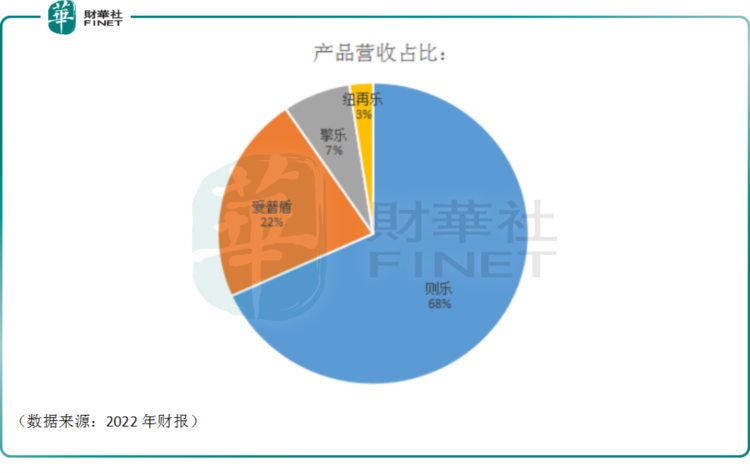

不过,从目前的收入结构来看,销售产品几乎贡献了全部的营收。而在产品收入中,则乐和爱普盾是主要的业绩贡献者,其次是擎乐和纽再乐。

而和绝大部分创新药企一样,再鼎医药这些年也一直处于亏损之中,即使该公司已经有产品实现商业化上市。

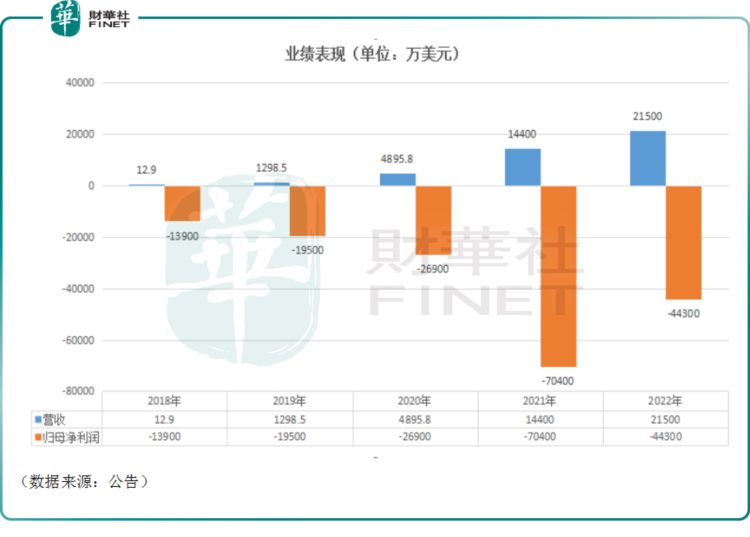

数据显示,自2018年以来,虽然该公司的营收规模还比较小,但一直处于增长状态,2022年达到了2.15亿美元,同比增长49.01%;而其归母净利润净亏损于2018年-2021年期间也在持续扩大,其中2021年亏损达到了7.04亿美元,不过在2022年再鼎医药的净亏损开始缩小至4.43亿美元。

5月10日,再鼎医药公布了最新的2023年一季报。期内,该公司实现营收6279.7万美元,同比增长34.4%;一季度归母净利润亏损4914.4万美元,同比收窄40.35%。

分产品来看,则乐的一季度产品收入为4270万美元,同比增长44.2%;爱普盾的一季度产品收入为1330万美元,同比增长4.3%;擎乐产品收入130万美元,去年同期为300万美元;纽再乐产品收入为550万美元,去年同期为70万美元。

据了解,期内该公司亏损净额减少主要就是由于产品收入增长高于经营费用的增长和包括利息收益及汇兑收益在内的营业外收入增加。

不难发现,在刚刚过去的一季度,再鼎医药的业绩表现是比较不错的,延续了2022年营收增长、亏损收窄的趋势。

另外,由于一直处于亏损中,再鼎医药的现金流状况也备受关注。截至2023年3月31日,其现金及现金等价物、短期投资和受限制现金总计为9.31亿美元。

而截至2022年12月31日,该公司的现金及现金等价物、短期投资和受限制现金总计10.09亿美元,截至2021年12月31日则为14.1亿美元。

2023年新药研发取得进展,再鼎医药的前景值得看好?

值得注意的是,该公司的总裁兼首席运营官Josh Smiley在一季报中表示:“我们欣喜地看到,今年中国的宏观环境对于再鼎医药这样拥有创新疗法、能够满足巨大未满足医疗需求的公司,呈现利好。我们预计今年接下来将继续保持强劲的增长势头。”

而在2022年年报中,其创始人、董事长兼首席执行官杜莹博士曾称:“再鼎医药已经是全球领先的生物科技公司,拥有相当的规模、世界一流的产品管线以及在中国不断壮大的商业化产品组合。我们预计2023年将实现商业化盈利,并计划在2025年年底之前上市另外至少8款产品,实现企业整体盈利。”

总的来看,该公司的高管对于2023年的发展是很看好的,并寄希望于今年就实现商业化盈利。

而就目前的情况而言,对再鼎医药实现商业化盈利乃至于实现整体盈利而言,最需要关注的就是核心产品则乐®(尼拉帕利)。

据悉,则乐是一种口服、每日一次的小分子聚ADP-核糖聚合酶(PARP)1/2抑制剂,于2016年9月引进,仅花费三年时间便首次获NMPA批准上市,用于治疗卵巢癌二线维持治疗。

其直接竞品阿斯利康(AZN.US)的奥拉帕利在海外市场上市进度领先三年,但在国内市场,领先时间差距差缩小为一年。随后卵巢一线适应症几乎与美国同时获批。

则乐是目前唯一在美国(经FDA)、欧盟地区(经欧盟药品管理局)和中国(经NMPA)批准的无论患者生物标记物状态如何,均可单药用于晚期卵巢癌一线维持治疗的PARP抑制剂。

再鼎医药在一季报中表示,我们认为则乐自今年起有望成为中国卵巢癌PARP抑制剂领域的领军者。

其次要关注的是肿瘤电场治疗产品爱普盾。

肿瘤电场治疗是一种干扰肿瘤细胞分裂的电场疗法,适用于多种恶性肿瘤。肿瘤电场治疗设备爱普盾和OptuneLua已在美国、大中华区(中国内地、香港、澳门和台湾地区)、欧洲和日本等国家和地区获批或上市用于治疗新诊断及复发胶质母细胞瘤及恶性胸膜间皮瘤。

从竞争格局来看,目前国内肿瘤电场治疗赛道布局企业有海莱新创和安泰康成等,但这些竞争对手尚在早期研发阶段,当下的竞争格局良好,再加上市场空间也比较广阔,爱普盾的后续前景有值得期待的地方。

德邦证券近期发布的研报指出,电场治疗数据或为短期股价最重要催化。

另两种上市产品纽再乐(甲苯磺酸奥马环素)、擎乐(瑞派替尼)目前的营收规模还比较小,但二者已于2023年经谈判纳入医保目录,预计后续将随可及性提升进一步放量。

值得一提的是,在2023年,再鼎医药的研发取得了一些进展,包括但不限于:艾加莫德用于治疗全身型重症肌无力(gMG)的新药上市申请在中国获批,并在中国提交了艾加莫德皮下注射(SC)剂型用于治疗gMG的新药上市申请;此外,还在大中华区启动KarXT治疗精神分裂症的桥接研究,在大中华区启动bemarituzumab用于胃癌一线治疗的注册性研究,以及肿瘤电场治疗用于非小细胞肺癌治疗的LUNAR研究的完整数据解读。

随着多个重磅产品逐渐走向商业化上市,并贡献业绩增量,再鼎医药有望早日实现盈利。

作者:燕十四