科笛集团通过港交所上市聆讯:两年亏损约9亿元,张乐乐为CEO

近日,科笛集团 Cutia Therapeutics (下称“科笛集团”)在港交所披露聆讯后资料集(即招股书)。据贝多财经了解,科笛集团于2022年12月8日在港交所递表。而在2023年5月17日,科笛集团曾宣布保荐人发生变更,其中高盛退出保荐。

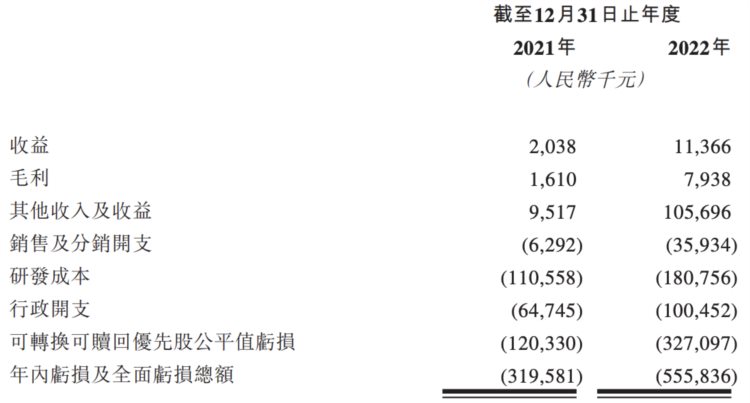

相较于早前招股书,科笛集团更新了截至2022年12月31日的财务数据等信息。2021年和2022年,科笛集团的收益(收入)分别约为人民币203.8万元、1136.6万元,毛利分别约为161.0万元、793.8万元。

截至目前,科笛集团暂未实现盈利,仍处于亏损状态。招股书显示,科笛集团2021年和2022年的净亏损(除税前亏损)分别约为3.20亿元、5.56亿元。科笛集团在招股书中解释称,其绝大部分亏损来自研发成本及行政开支,增幅乃因业务扩张所致。

于往绩记录期间,科笛集团的研发成本包括员工成本、以股份为基础的付款开支、购买╱许可开支、第三方承包成本、折旧及摊销以及其他。2021年和2022年,科笛集团研发成本分别约为1.11亿元和1.81亿元。

据招股书介绍,科笛集团是一家专注于皮肤学的研发型生物制药公司,侧重于广泛皮肤病治疗及护理治疗领域,包括局部脂肪堆积管理药物、毛发疾病及护理、皮肤疾病及护理以及表皮麻醉。

据贝多财经了解,科笛集团的经营主体为科笛生物医药(上海)有限公司。天眼查信息显示,该公司成立于2019年7月,当前的注册资本为9008.6747万美元,法定代表人为张乐乐,全资股东为科笛生物医药(香港)有限公司。

科笛集团在招股书中称,其拥有一项核心产品及八项其他管线候选产品。同时,该公司亦分销海外合作伙伴开发的两款商业化产品。其中,核心产品CU-20401是一种可针对脂肪堆积的重组突变胶原酶,而脂肪堆积是代谢疾病(如肥胖及超重)的表现。

据介绍,科笛集团于2020年8月从杭州观苏生物技术有限公司收购CU-20401。目前,CU-20401正在接受国家药监局的审查。科笛集团在招股书中称,其预计将于2023年第三季度启动CU-20401治疗颏下脂肪堆积(颏下脂肪)的II期临床试验。

于往绩记录期间,科笛集团的绝大部分收入来自销售毛发疾病及护理产品、皮肤疾病及护理产品及日常护肤产品。科笛集团在招股书中称,该公司预计将继续从该等来源产生大部分收入,并于其候选产品商业化后扩大收入来源。

据招股书披露,科笛集团存在一定的可转换可赎回优先股公平值亏损,指的是与其IPO前投资有关的可转换可赎回优先股的公平值变动。2021年、2022年,该公司录得可转换可赎回优先股公平值亏损分别约为1.20亿元、3.27亿元。

科笛集团在招股书中表示,可转换可赎回优先股的公平值变动对该公司于2021年及2022年的财务表现产生了不利影响,并将继续影响其于往绩记录期间及之后的财务表现,直至IPO后优先股转换为普通股。

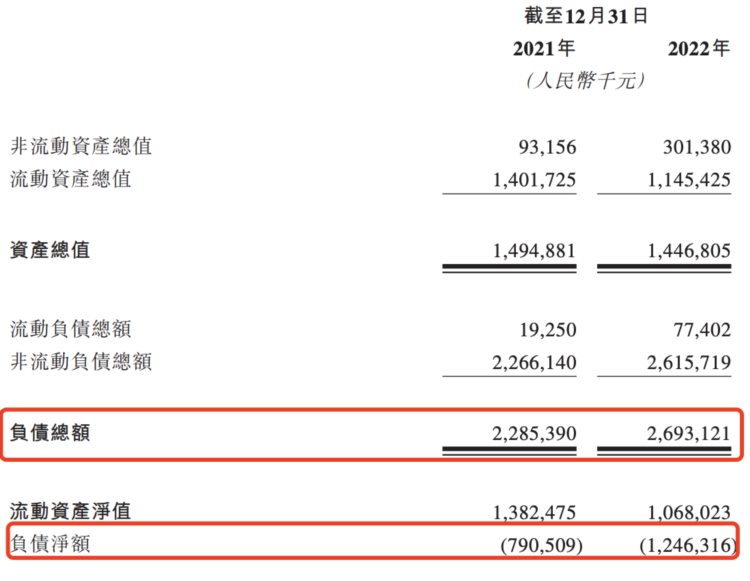

另外,科笛集团还存在大额负债。截至2022年12月31日,科笛集团的负债净额约为人民币12.46亿元,而截至2021年12月31日则为7.91亿元。之所以负债规模飙升,主要是科笛集团2022年录得亏损约5.56亿元。

2021年、2022年,科笛集团的经营活动所用现金净额分别约为人民币1.60亿元、2.36亿元。于往绩记录期间,科笛集团的经营活动录得负现金流量,而绝大部分经营活动现金流出均由该公司的研发成本所致。

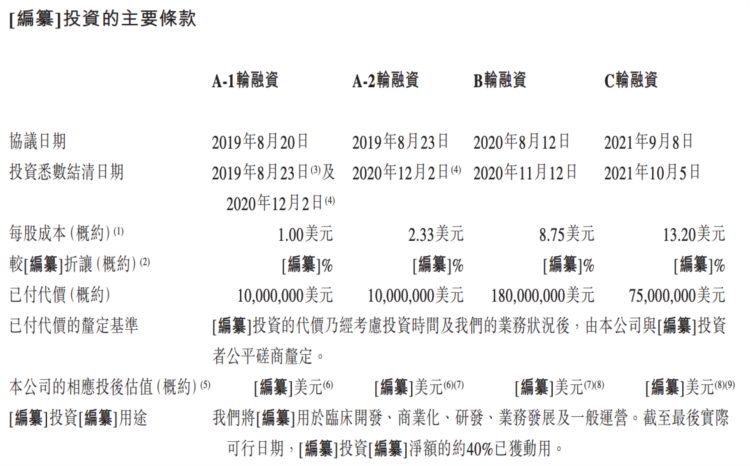

本次冲刺上市前,科笛集团已经完成多轮融资,投资方包括红杉资本等,合计募资约2.75亿美元,其中A-1轮融资1000万美元、A-2轮融资1000万美元、B轮融资1.8亿美元,C轮融资则为7500万美元。

据招股书披露,于2021年10月完成C轮融资后,科笛集团的每股成本为13.20美元,而2020年B轮融资的每股成本则为8.75美元。按出资金额、成本以及所持股权计算,科笛集团C轮融资后的估值约为7.407亿美元。

目前,张乐乐为科笛集团创始人、执行董事兼首席执行官(CEO),黄雨青为该公司执行董事兼首席财务官,陈连勇为非执行董事兼董事会主席(即董事长),谢沁、黄潇、杨云霞均为非执行董事。

此外,科笛集团的高管还包括首席医学官朱琦、研发部高级副总裁雷磊、药政部高级副总裁张春娜、生产与质量控制部高级副总裁徐静欣、财务与综合管理部高级副总裁邬佳儒等。