方大特钢,你何时才能东山再起?

我记得最初接触方大特钢大概是在2017年,当时听同事说,这只股票分红很高,那年每股好像是分1.5元。那时候我对股市的认知水平还很不够,觉得分红高就是好股票,在2017年分红前一头砸进方大特钢,结果这一套就是整整3年。期间经历了中美贸易战、方大特钢高炉爆炸,经过这一系列打击,股价一路下行,我记得股价2019年最低时跌倒了5.5元左右。我和老婆陆续追加本金,最多时合计投入本金60万,持仓市值最低的时候跌倒25万多,不过我们咬着牙坚持下来了。2020年下半年,股价终于开始拉升,我们几次高抛低吸操作下来,不仅挽回了损失,还赚到十几万。

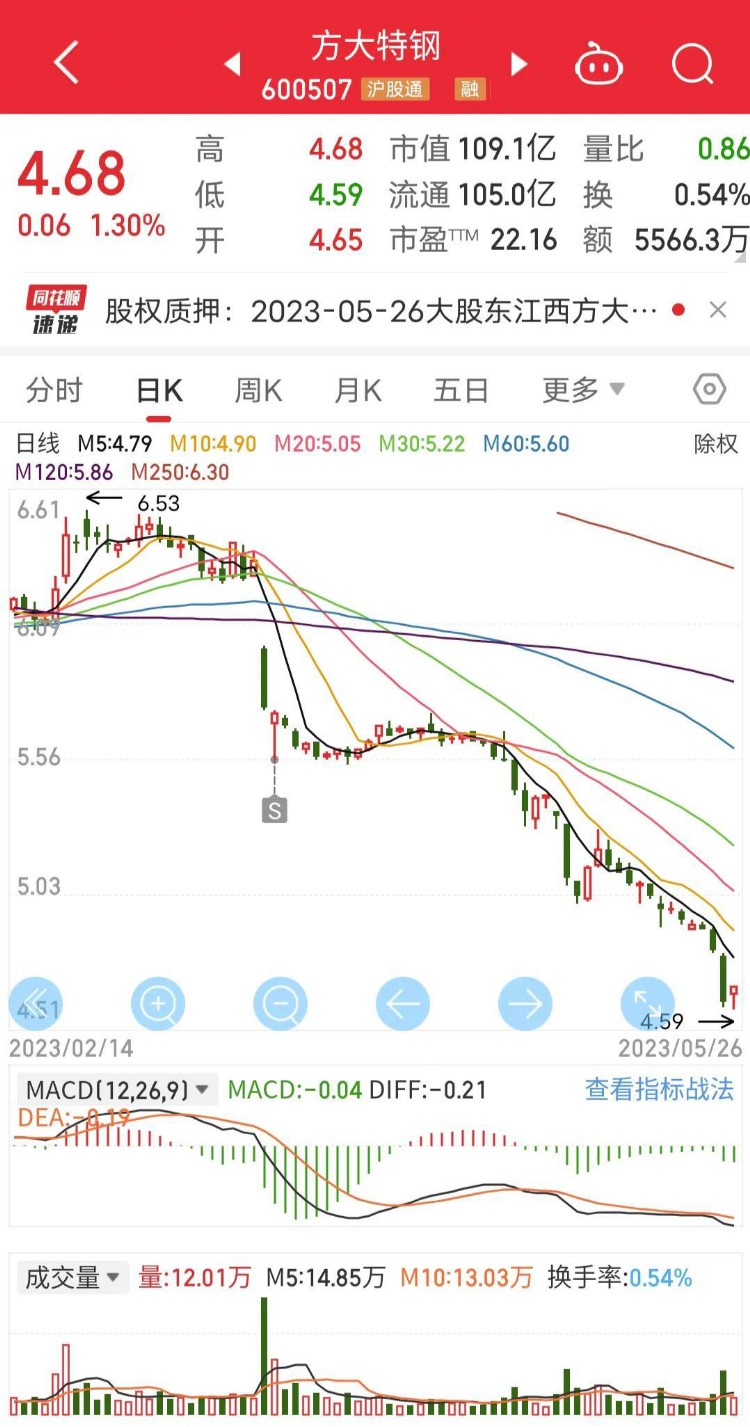

通过这些年与方大特钢的过往,老婆觉得这是一只好股票,应该长期重仓持有,但是我却嗅到了危机。原因如下,方大特钢2020年分红是每股1.1元,分红前最高价是9.89元,2021年分红是每股1.11元,分红前最高价是9.09元。也就是说2021年分红高于2020年,但分红前的最高价却远低于2020年,我觉得这说明资金做多的热情在降低。投资方大特钢的思路应该改变了。据此,我和老婆商量后决定在2022年分红前清仓方大特钢,把大部分资金用来投资安全边际更高的银行股和中石化,留四分之一的资金买入方大特钢。结果证明这一决定是正确的。从2022年下半年开始,钢铁业进入寒冬,2023年,方大特钢的年报披露,不分红也不转增。股价应声下跌。

面对这种情况,我跟老婆商量对策。我的建议是割肉出局。为什么决定割肉呢?因为我对比了一下跟方钢情况比较相似的三钢闽光,当时两只股价格差不多,规模也差不多,主要产品都有螺纹钢。但是三钢市净率只有0.58。

而方钢当时的市净率为1.56,如果按这个来说,方钢股价回到4元以下我也不奇怪。

还有一点,方钢发行30亿可转债,我觉得这说明方钢眼下缺钱,未来能不能维持分红变得不确定,而向方钢这种缺乏成长性和利好预期空间的传统生产型企业,在没了高分红噱头后,还能不能维持五元以上的股价就要打一个大大的问号了。

老婆最终同意了我的看法,3月下旬,老婆就把方大特钢割肉出局了,

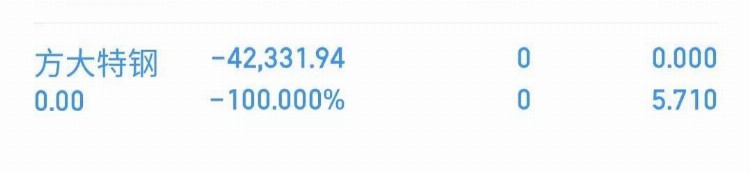

我们遭受了2020年10月以来在股市上最大的一笔损失。基本就是把2022年从方大特钢赚到的钱吐回去了,但终于避免了一场更大的损失。方大特钢现在已经跌到4.68元,如果不割,要多亏三万多元。

与方钢相守多年,我们对它的感情还是很深的,希望它能够重回高峰,但是资本市场也是残酷的,它还要低迷多久呢?也许楼市或者基建重新红火起来的时刻,才是方钢东山再起的机会。

(股市有风险,责任自负,本文内容不构成投资建议)