罗非鱼22年批发价格上涨!后续一路下跌,未来发展如何?

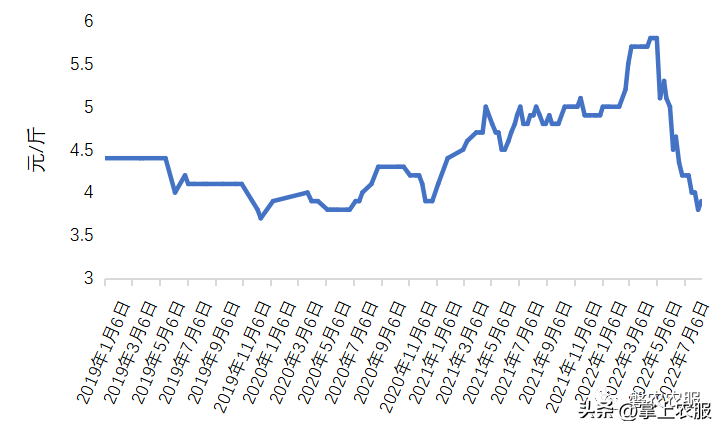

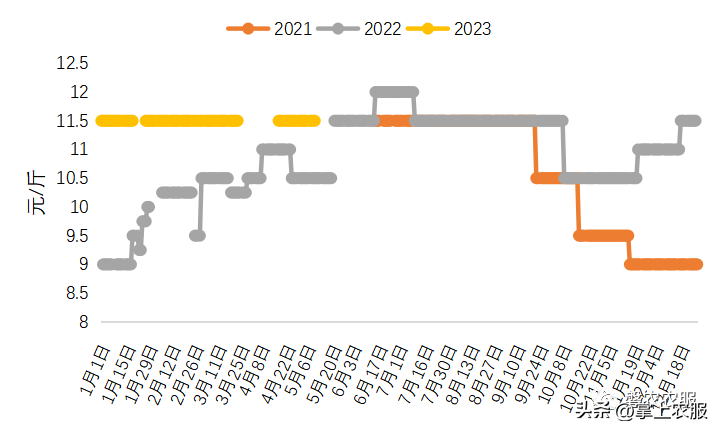

近年来,国内需求的强势表现带动了罗非鱼价格上升。2022年初,罗非鱼价格显著上涨,最高收购价接近6元/斤。随后价格一路下跌,截止2022年8月12日,广东茂名化州罗非鱼(1斤以上)收购价为3.9元/斤。2022年罗非鱼平均批发价格上涨至10.9元/kg,2023年罗非鱼批发价格保持稳定,截至2023年5月10日,罗非鱼平均批发价格为11.5元/kg。

//

我国是全球最大的罗非鱼生产、加工出口国,年产量和贸易量分别占全球总量的26.5%和80.2%;年出口量、出口额分别分别占全国水产品出口量、出口额的10.2%、6.2%。我国罗非鱼产业目前已建成包括育种、繁苗、养殖、饲料、加工和质量安全可追溯等关键环节的完整产业链,带动了水产养殖、种苗、饲料、动保、加工、贸易、包装、运输等相关行业的蓬勃发展,并成为淡水养殖的主导品种之一,成为渔业出口创汇和渔民增收的重要途径。

一、罗非鱼养殖背景

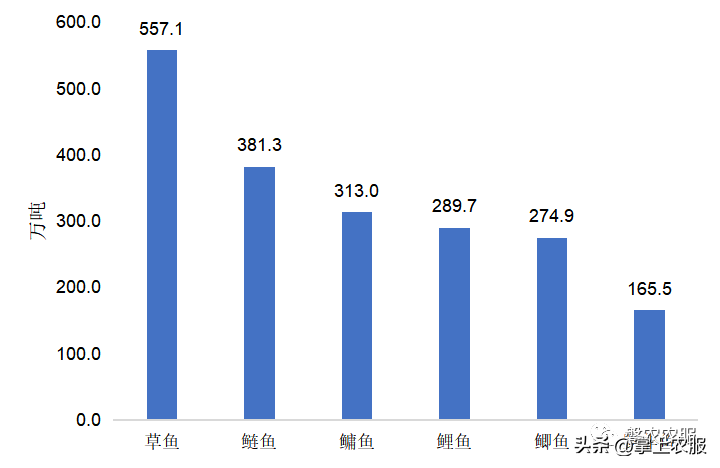

据《2021中国渔业统计年鉴》,2020年全国淡水养殖鱼类产量2586.38万吨,超过100万吨的共有六种,分别为草鱼、鲢鱼、鳙鱼、鲤鱼、鲫鱼和罗非鱼。其中,2020年全国罗非鱼养殖产量165.5万吨,占我国淡水养殖鱼类产量的6.40%。

图1 2020年全国淡水养殖鱼类产量

数据来源:《2021中国渔业统计年鉴》

二、罗非鱼品种情况

(一)品种结构

罗非鱼俗称非洲鲫鱼,隶属于鲈形目慈鲷科罗非鱼属,原产非洲,自然分布于非洲内陆淡水水域及中东大西洋沿岸的淡咸水海区,向北分布至以色列及约旦等地。罗非鱼的大部分品种既适合在淡水中养殖,也适合在咸淡水和海水中养殖,许多种类可从淡水经逐步驯化后移至海水中生长。1976年罗非鱼被联合国粮农组织(FAO)列为向世界各国推广养殖的鱼类,世界上已有100多个国家和地区养殖罗非鱼。

1956年我国首次从越南引入莫桑比克罗非鱼,开创了我国罗非鱼养殖的先河。1978年起我国分别从苏丹、埃及引入尼罗罗非鱼进行养殖,罗非鱼养殖业开始逐步发展。20世纪80年代,中国水产科学研究院淡水渔业研究中心从美国引进奥利亚罗非鱼,通过选育纯化,作为父本与尼罗罗非鱼母本杂交,可获得95%以上全雄的奥尼杂交苗种,开创了我国全雄奥尼罗非鱼规模化制种的先河。

1994年上海水产大学从国际水生生物资源管理中心引进吉富品系罗非鱼,通过群体选育获得“新吉富”罗非鱼新品种。近年来,罗非鱼养殖品种在中国不断升级换代,红罗非鱼已成为沿海和内陆池塘以及网箱养殖的主要对象;奥尼罗非鱼是最适合池塘高密度精养殖及越冬养殖的品种,在我国华南地区,广东、海南、福建等地都有大面积养殖;“吉丽”罗非鱼是专为海水商业化养殖选育的品种;随着我国大力发展罗非鱼产业化,开发出“桂非1号”罗非鱼、“壮罗1号”罗非鱼等新品种。

图2 我国罗非鱼养殖品种变迁

资料来源:中国水产

三、罗非鱼生产情况

(一)养殖产量

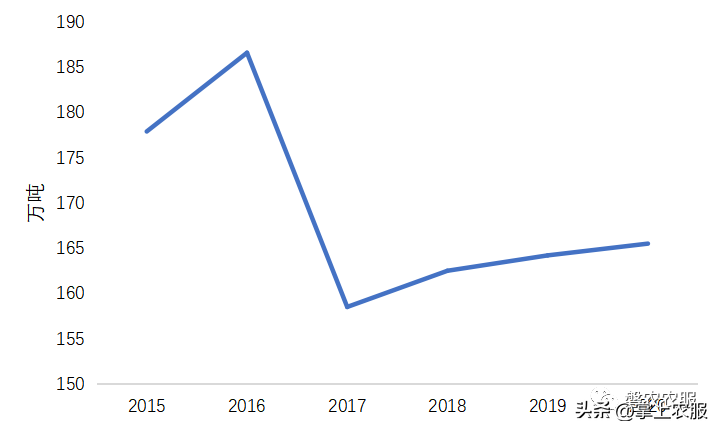

中国是全球罗非鱼养殖产量最高的国家,占全球罗非鱼总年产量的1/4之多。据中国渔业统计年鉴数据,2013-2016年我国罗非鱼养殖产量整体上升;2017年受最严水产养殖条例的影响而急剧下降,下滑幅度为15.09%;2018-2020年罗非鱼养殖产量呈现缓慢回升的态势,到2020年产量回升至165.54万吨,同比增长0.83%。

图3 2015-2020年全国罗非鱼产量

数据来源:2016-2021中国渔业统计年鉴

(二)养殖区域

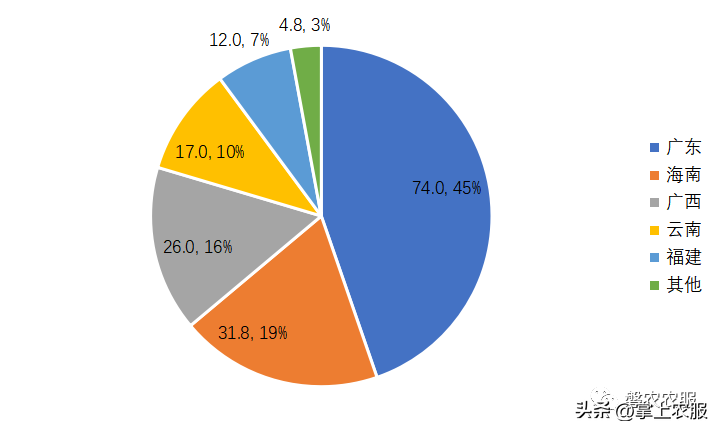

广东、海南、广西、云南和福建是我国罗非鱼主要养殖产区。根据中国渔业统计年鉴数据,2020年广东省罗非鱼淡水养殖产量位居全国首位,为74.01万吨,占全国总产量的44.74%,广东、广西、海南、广西和福建五省罗非鱼养殖产量合计为160.75万吨,占总产量的比重为97.11%,其他省份罗非鱼养殖产量均不到万吨。

图4 2020年全国罗非鱼产量地区分布

数据来源:中国渔业统计年鉴-2021

(三)养殖模式

罗非鱼主要养殖模式有池塘养殖、山塘养殖、水库养殖、网箱养殖和稻田养殖等。池塘养殖是我国罗非鱼的主要养殖模式,通过建设大量标准化池塘使罗非鱼养殖劳动力消耗少并方便管理。广东、云南因其得天独厚的自然条件,罗非鱼的养殖模式通常较为简单常以大塘混合养殖为主。近年来多地鼓励发展新型的罗非鱼养殖模式如“模块化陆基生态水产养殖模式”,积极摆脱养殖对自然环境的过度依赖。

(四)养殖周期

罗非鱼苗种培育规格按时间分主要有三种:早繁苗种、当年夏花培育种、越冬鱼种。早繁苗种是指亲鱼在越冬池内于4月初繁殖,4月底、5月初培育成3厘米左右的鱼种。它比正常繁殖的鱼种提早1~1.5个月放养,从5月中旬饲养到10月底收获,平均个体重可达400~500克。当年夏花培育种是指越冬亲鱼于5月初放入繁殖池,经20天左右繁殖的鱼苗在6月中下旬培育成3厘米左右的鱼种。这种鱼种生产数量多,成本低,当年放养,当年可养成商品鱼,适合大规模饲养成鱼的要求。越冬鱼种是指上年繁殖中晚期的鱼苗在越冬前集中培育至5~10厘米,移入越冬池过冬,到当年的4月底或5月初作为成鱼养殖的鱼种。该鱼种规格相对较大、体质好、成活率高,如果放养合理,在当年8月底就可达到400克/尾以上的商品规格。

二、罗非鱼消费情况

罗非鱼产业发展以来,中国罗非鱼产品以出口为导向,将近一半产品(以原料鱼计)出口,最大的出口国是美国。

(一)进出口贸易

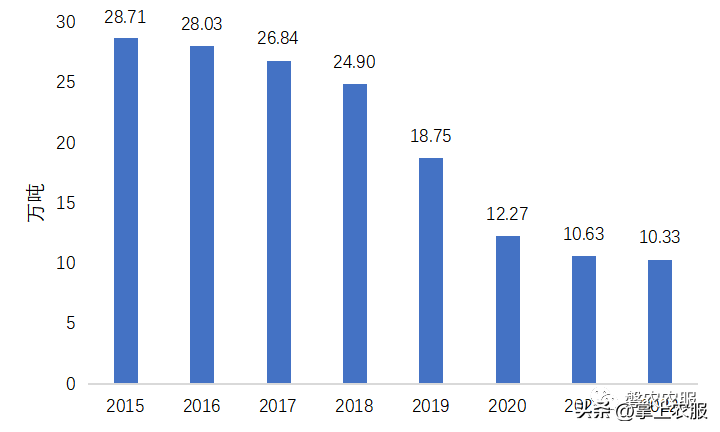

我国是罗非鱼最大的出口国,罗非鱼出口量一直处于较高水平。但是随着国内对于罗非鱼需求量的上升,使得我国罗非鱼出口量呈现逐渐下降的趋势。

据中国海关数据,2015-2022年中国罗非鱼出口量呈现逐年下降的趋势,2022年我国罗非鱼出口量为10.33万吨。

图5 2015-2022年我国罗非鱼出口情况

注:冻罗非鱼、冻罗非鱼鱼片、活罗非鱼、鲜或冷的罗非鱼、鲜或冷的罗非鱼鱼片。

数据来源:中国海关

美国是中国最主要的出口国,基本占据了中国出口总量的25%~45%之间。中国出口美国的罗非鱼产品主要是冻罗非鱼、冻罗非鱼鱼片及制作或保藏的罗非鱼。从总量上看,2016-2021年美国对中国罗非鱼的进口都保持在一个较为稳定的水平;从占比来看,2015-2018年中国出口美国的罗非鱼占比逐年下降,从46%下降至36.9%,至2021年下降至27.7%,相比于2015年下降了近20%。

(二)需求结构

罗非鱼产品主要包括活罗非鱼、冻罗非鱼、冻罗非鱼片、制作或保藏的罗非鱼、鲜冷罗非鱼、鲜冷罗非鱼片,此外还有少量其他产品,如罗非鱼皮革、罗非鱼饲料、罗非鱼鱼皮鱼鳞鱼腹等。国内市场罗非鱼产品主要是活罗非鱼,据国家特色淡水鱼产业技术体系,活罗非鱼占国内市场需求量的比例为85%。

国际市场方面(将罗非鱼产品折算为原条鱼),在产业发展初期,以活罗非鱼为主,逐渐发展为以加工产品为主。2019年,活罗非鱼、冻罗非鱼片、冻罗非鱼、制作或保藏的罗非鱼和其他罗非鱼产品折算为原条鱼后的比例为26.65%、14.46%、7.51%、46.68%、4.70%。

(三)产业链

1、预制菜加工

近年来,受国际贸易因素的影响及国内需求的扩大,罗非鱼虽还以切片加工出口为主,但以国内市场为主的罗非鱼预制菜加工从萌芽开始,以水煮鱼、烤鱼、盐渍鱼片、纸包鱼、面包鱼、酸菜鱼等的罗非鱼预制菜在不同的加工厂加工,预制菜适合冷链运输或者网购邮寄,烹饪简单快捷,适合广大消费者。

2、精深加工

罗非鱼切片出口后的罗非鱼副产品如鱼皮、鱼鳞等产品进行深加工,使罗非鱼加工链更加完善,提高罗非鱼加工产品的附加值,如加工罗非鱼鱼皮蛋白、明胶、蛋白肽等产品。

六、罗非鱼价格监测

随着近年预制菜市场的发展,烤鱼预制菜成为热门细分品类,撬动了消费者需求,而下游需求端的强势表现也带动了上游原材料价格上升。2022年年初,罗非鱼价格显著上涨,最高收购价接近6元/斤,随后价格一路下跌。截止2022年8月12日,广东茂名化州罗非鱼收购价(1斤以上)为3.9元/斤。

图6 2019-2022年罗非鱼收购价格

注:广东茂名化州罗非鱼收购价,1斤以上。

数据来源:水产养殖网

据新发地数据,2022年罗非鱼批发价格为10.9元/kg。2023年罗非鱼批发价格保持稳定,截至2023年5月10日,罗非鱼平均批发价格为11.5元/kg。

图7 2021-2023年罗非鱼批发价格

数据来源:新发地批发市场

上一篇:厚植发展沃土 激发经济活力

下一篇:乌苏农民抓住“鸡”遇奔“钱”景