一季度中国宏观杠杆率上升8.6个百分点,居民部门重拾升势

记者 樊旭

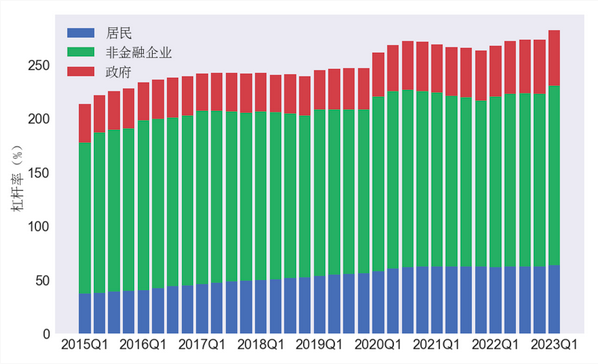

国家金融与发展实验室(NIFD)近日发布的报告显示,2023年一季度,中国宏观杠杆率为281.8%,较去年末上升8.6个百分点。其中,非金融企业杠杆率创新高,居民部门杠杆率重拾上升趋势。

NIFD在报告中指出,经济增长放缓依然是导致宏观杠杆率提升的主要因素。一季度中国名义GDP同比增长5.0%,远低于同期货币和债务增速。截至3月末,广义货币M2同比增长12.7%,全社会总债务同比增长10.1%。债务增速维持在10%以上的水平,但名义经济增速仅为5%,导致宏观杠杆率出现了较大幅度的提升。

NIFD特别指出,从过去几年来看,大部分时间里债务增速都要高于名义经济增速,这也是我国宏观杠杆率长期保持增长的最主要原因。

“2017-2019年这段时间,我们短暂地实现了债务与名义经济增速基本一致,宏观杠杆率也呈现出较为稳定的特征。但2020年之后,受疫情及其它外部冲击的影响,经济增速下降,宏观杠杆率再次呈现出上涨趋势。”NIFD称。

NIFD预计,2023年宏观杠杆率或呈“前高后稳”的态势,如果全年经济增速达到4.5%,全年宏观杠杆率将提升8个百分点左右。如果实际GDP增速低于4.5%,或者价格水平保持较慢增长,则全年杠杆率升幅或在10个百分点左右。

分部门看,一季度杠杆率升幅最大的部门仍然是非金融企业部门,上升了6.1个百分点至 167%,创历史最高水平;其次是居民部门,上升了1.4个百分点至63.3%,升幅为2020年四季度以来最大 ;政府部门杠杆率上升1.1个百分点至51.5%。

NIFD指出,居民部门杠杆率的回升主要是受消费性贷款和个人经营性贷款的带动,在信用环境较为宽松的情况下,居民加杠杆的意愿也有所上升,未来居民部门杠杆率仍将继续上升。

非金融企业方面杠杆率已经超过了2020年二季度末的高点,达到历史最高水平。NIFD认为,信贷宽松是企业部门杠杆率上升的主因,但企业杠杆率的上升并没有有效转化为投资,货币政策有效性不足。

国家统计局数据显示,一季度,固定资产投资同比增长5.1%,增速与去年末基本持平;房地产投资同比增速仍然为负;制造业投资同比增长7.0%,比去年增速有所下降;基建投资同比增长10.8%,仍是拉动投资增长的最主要动力。

NIFD表示,企业杠杆率上升且投资需求不足的局面共存,主要受三方面因素的影响。首先,本轮经济复苏的过程较以往更为缓慢,在三重压力下,企业部门对经济复苏的信心恢复需有一段时间,企业的投资决策也更为谨慎。其次,随着企业部门经营收入和营业利润的下滑,更大比例的企业债务也会被用作还本付息,无法拉动投资增长。再者,政策当局为支持企业投资而设立的结构性政策具有较低的贷款利率,也会导致部分贷款资金并不能反映真实的资金需求,甚至有一定程度的资金空转。

政府部门方面,NIFD指出,按照去年底中央经济工作会议的部署及2023年中央和地方预算草案报告的披露,今年积极的财政政策要“加力提效”,一般公共预算财政赤字率由去年的2.8%上升到3.0%。但考虑到去年债务余额增长幅度超过限额、特定国有金融机构和专营机构上缴结存,以及地方政府土地出让金继续下降等因素,2023年财政政策力度与上一年基本持平。政府部门仍需探寻新的发力点,做到真正的“加力提效”。

NIFD进一步分析称,作为政府投资资金来源的主力之一,专项债一季度发行不及预期。一季度地方专项债实际增长了13758亿元,与去年同期基本持平,占到提前批的63%,占比低于去年。与此同时,一季度地方政府性基金收入和土地出让金收入分别比去年同期下降了23.6%和27.0%。根据财政预算,2023年全国政府性基金预算收入比2022年增长0.4%,但从一季度形势来看,今年完成预算的难度仍然较大,这也会限制地方政府的相关支出。