伊利股份内核价值几许,是否到了击球区?巴帮主给大家分解一番!

伊利股份4月28日发布了2023年一季度报,公司实现营业总收入334.41亿元,同比增长7.71%;归母净利润36.15亿元,同比增长2.73%;扣非净利润33.17亿元,同比增长0.81%。

公司Q1营收增长7.71%,这个业绩如何呢?我们来看看公司近几年一季度的营收增长情况,见下图。

可以看到,近五年除2020年公司一季度营收负增长外,其它年份公司一季度营收都实现了双位数的增长。而2020年一季度营收负增长这是完全可以理解的,当时处于疫情封控期间,春节期间大家都没有走动,牛奶作为春节送礼的主力产品自然影响很大。

对比近五年数据的话,2023年一季度营收的个位数增长,确实显得没有那么好看。

一季度公司归母净利润36.15亿元,同比增长2.73%;扣非净利润33.17亿元,同比增长0.81%。净利润增速低于营收增速是为什么呢?主要有两个方面的原因。

一方面是因为公司管理费出现了一个大的提升。

另一方面是因为乳制品高端产品动销不足,高端白奶增幅小于基础白奶。可见在当前人们口袋不暖和的大环境下,大家会更倾向于选择更低廉的乳制品产品。

虽然如此,但是我们也可以看到好的一面:

公司液态类乳品零售额市占份额为33.4%,稳居细分市场第一;

婴幼儿配方奶粉零售额市占份额为12.4%,跃居细分市场第二;

成人奶粉零售额市占份额为25.3%,位列细分市场第一;

奶酪业务的终端市场零售额份额比2021年提升了3.5个百分点;

冷饮业务市场份额保持市场第一,连续28年稳居全国冷饮行业龙头地位。

可见公司在乳制品行业的龙头地位是非常稳固的,而乳制品这个赛道的天花板还很高。对比国外我国人均饮奶量仍不足世界人均的三分之一,不足亚洲人均的二分之一,不足奶业发达国家的七分之一。所以,我国乳制品市场未来还会有巨大的发展潜力。

公司暂时的增长放缓更多的是受到经济大环境的影响。乳制品这个行业有个特性,那就是产品保质期短,无法通过向渠道压货来美化利润。但正是如此,一旦经济复苏,人们口袋暖和起来后,行业的增长就会很快显现出来。

伊利股份历史净利润情况见下图,可以看到公司二十年来净利润稳步的上升,2007年、2008年利润的坍塌主要是受三聚氰胺事件的影响,风波平息后,公司的净利润又继续稳步上升。

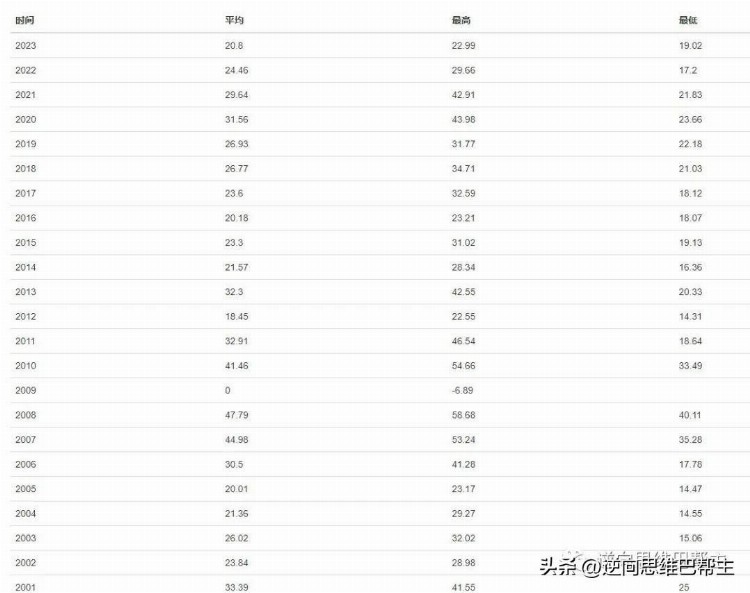

公司历史市净率PB见下图,截止今日收盘公司的市净率PB是3.49,处于历史低位。

公司历史市盈率详情见下图:

粗略计算一下,公司历史市盈率中位数25左右,考虑到受大环境影响,公司暂时增速放缓,那么就不能完全按照以往高成长的估值模型来照搬了,我们需要留有一定的安全边际。

综合考虑,给予公司2023年20-22倍市盈率的合理估值。截止今日收盘伊利股份动态市盈率12.85,市盈率(TTM)19.5

这里得提醒投资者注意,小心掉进了低市盈率陷阱。伊利股份当下的动态市盈率之所以这么低,是因为公司的一季度的利润在全年的占比比较重,也就是当前的动态市盈率是失真的。

我统计了一下数据:

公司2018年一季度净利润占比全年的32.6%;

2019年一季度净利润占比全年的32.8%;

因为2020年春节受疫情影响,数据失真,这里不做统计;

2021年一季度净利润占比全年的32.5%;

2022年一季度净利润占比全年的37.3%

取平均值,计算得出33.8%,而公司2023年一季度净利润36.15亿,如果一季度占比按照平均值来计算,那么可以推导出2023年公司全年净利润会达到106.95亿。

给予公司2023年20-22倍的市盈率来计算的话,那么公司2023年的合理市值就是2139亿—2352.9亿;对应市场合理股价33.5—36.96;

截止今日收盘伊利股份最新股价29.18,已经处于合理估值了,显现出了投资价值。当然,在资本市场公司短期股价受各种因素影响,合理估值只作为投资参考。