福州板块之争,一场土拍见高低?

5月30日上午10点

高新区2023年首场土拍悄然落下帷幕

2023-01号地块,经过国贸、保利、建发、碧企等4家房企多轮竞拍,最终被保利以9233元/m²的楼面价夺得,溢价率0.3%

销售指导价22000一平方,刷新了此前国贸三期所保留的2万1最高纪录(当然这只是指导价)

高新区?央企?溢价?纪录?

看似不搭调的词汇,一个个全都扎堆于此

尤其是在福州楼市遇冷,土拍市场一片哀嚎之际

反观一直褒贬不一的三江口板块

去年最后一场土拍,推出的樟岚2022-54号地块

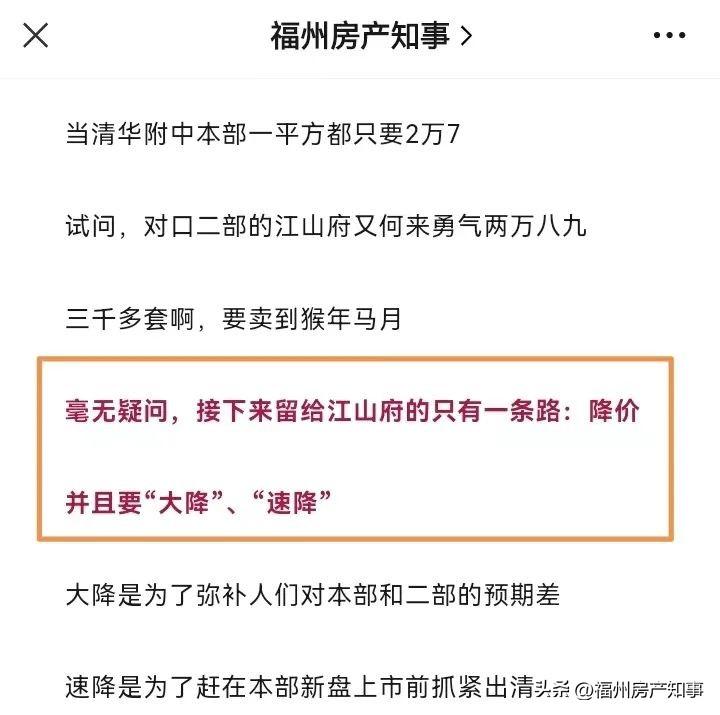

在还未开拍前,就已经打出了“清华附中”的口号

结果却被榕发以11443元的底价托底

三江口不行了,樟岚片区作为最后的堡垒也失守了

在土拍结束第二天,当时本号就曾给出了建议

大东海江山府,应该“大降”、“速降”

要赶在本部新盘推出之前抓紧出清

事实上,江山府确实也正走在降价的狂奔之路上

从最早的两万八九加捆绑车位,下调至如今的两万三四,还顺带精装

是的,单价两万三四得“学区房”,讽刺意味甚浓

一端是闽侯高新区,普高上线率40%,还不能报考市区高中

另一端是福州四城区,普高整体上线率约55%,对口清华附中

可到头来,高新区地块被央企溢价拿下,三江口地块被城投无奈托底

“难道三江口,还不如高新区?”

“难道福州户口,还不如闽侯户口?”

虽然我们都不愿相信,但是从开发商的视角来看,三江口的潜力似乎确实不如高新区

至少反映在2023-01号地块是如此

要问为什么?我认为合理的解释应该有两点:

第一,三江口只有规划,没有人口和产业支持,而高新区不仅有产业,而且还背靠20余万师生

三江口如若不能自救,那便永远只能是大众口中那个可怜的三江口,那个扶不起的“阿斗”

高新区撇开现有人口基数不说,还可以凭借已经以及正在落地的产业园,不断的引进外来人口

第二,户口非必要条件,普高上线率也存在较大的概率性问题,机会是有但主要还得看自身实力

说这么多,并非想替高新区站台,只是太多人容易被带节奏,一提到闽侯就是八千,币值瞬间变大

殊不知,就是他们一贯看低的高新区,早已经将三江口、桂湖、马尾、帝封江、城南等市区板块远远的甩在身后

这些都是不争的事实

结合以上两点浅见,我们也就更好地理解保利这回看似反常的举动,实则是经过深思熟虑的结果

即便2万2的销售指导价也有现实的论证

最直接的对比就是一路之隔的万科又一城

查看了一下该盘近三个月以来的成交数据,最低2万07,最高2万24,楼盘整体成交均价2万17

之所以有此成绩,主要还是源于周边多个已建、在建、待建大型配套的相继加持,利好仍未完全兑现

包括旗山湖、大学城文化艺术中心、地铁董屿师大站、省美术馆(待建)、省名人馆(待建)、闽都院士村、协和医院西院、旗山湖酒店等等

因此,当市场面临考验之时

过去鹤立鸡群的寰宇天下从2万56单价跌回到2万23,而万科又一城却从2万05逆势上涨到2万17

所以,保利看上的不只是高新区这片土壤,还有该地块本身具备的潜质。

纵使2万2达不到,也不至于输给国贸三期的一万八九,总体来说,利润都是有保障的

在高新区板块新盘整体缺货,以及特有的2成首付加持,竞得该地块,客观来讲并不亏

至于三江口,本号的老读者应该都知道,我自始至终都是不支持的,因为那从来都是一场赌局

而在如今的楼市背景下,赌徒的下场可想而知。