博雅生物|国资入主,“造血”新时代!

过去几年医药赛道在集采、疫情等多方因素影响下股价持续承压,板块估值来到历史低位。随着疫情的全面放开,诊疗数量的恢复,叠加政策陆续的出台以及集采趋势的放缓,医药赛道投资价值正逐步显现。在此背景之下,国内血液制品子赛道在行业逻辑的加持下布局机会也愈发明显。血液制品的核心投资逻辑什么?哪些公司更具投资价值呢?

投资逻辑

血制品赛道的投资逻辑主要有以下几点:

(一)供需恢复

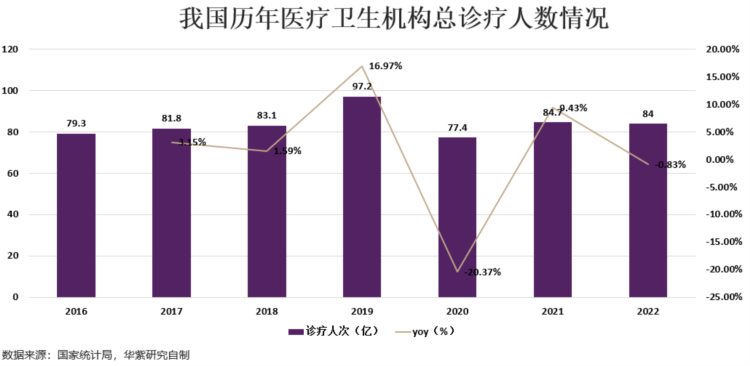

首先,疫情影响之下血制品赛道供需两端均受到明显影响。供给端方面,疫情管控下人员流动、交通运行受到管制,对采浆量造成影响。数据显示,2020年我国原料血浆采集量约为8300吨,较2019年的9120吨,下降820吨,幅度为9%左右。需求方面,在疫情防控政策的影响下,国内医疗机构诊疗量出现明显下滑,2020年较2019年同比下滑20.37%。非紧急手术不得不推迟,在很大程度上抑制了对血制品的需求(血球蛋白为主)。由此整体来看,疫情之下国内血制品行业整体呈现出弱供需的情况。

2023年开始,随着疫情的全面放开,医疗诊疗量有望显著提高。同时采浆端不再受到出行限制,采浆量也有望明显提高。血制品长期以来是卖方市场(2021年缺口在4500吨左右),大部分血制品处在供不应求局面,供需的恢复和增长将使得相关公司充分受益。尤其是按照十四五规划,预计多家血制品公司新浆站将获批,行业采浆规模将进一步扩张。更重要的是,相关公司新血制品产品(凝血因子类等)将获批,相关公司利润厚度将由此增厚。

(二)门槛高,强者恒强

除此之外,血制品行业有着极高的技术、牌照、资金等壁垒。国家自2001年之后便不再批新的血制品生产牌照。血制品作为稀缺性资源,央企对于行业的整合力度也在持续加大。例如2021年华润集团入主博雅生物、2022年陕煤集团控股派林生物等,收并购也给投资提供巨大想象空间。同时强者恒强的逻辑将持续兑现。

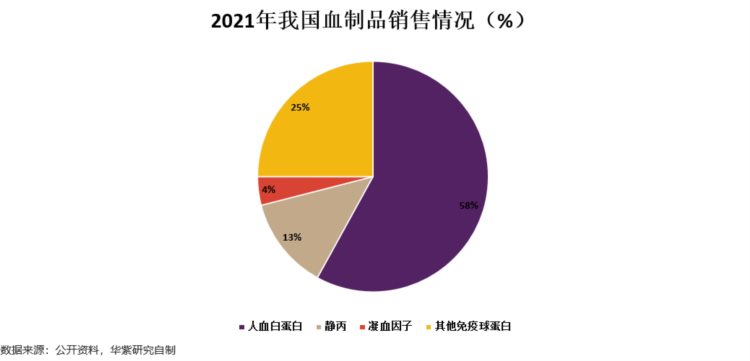

更重要的是,作为战略性物资以及重大疾病急救药品,血制品较多产品国产化率仍极低。以国内血制品需求占比高达60%以上的人血球蛋白为例,国产化率40%都不到。这方面来看的话,国内血制品行业成长空间也是十分巨大。从人均供浆量来看,国内人均供浆量仅为6.2L/千人,相较于美国的138.7L/千人,也有着极大的成长空间。

(三)集采极为温和

集采是当前药品无法绕开的一道坎。但是血液制品由于其稀缺性,难以复制仿制药“以量换价”逻辑,使得集采极为温和。以2022年集采为例,整体拟中选价格接近2021年全国平均中标价,静丙平均中选价相较于2021年全国平均价格约下降2.6%,人免疫球蛋白降幅3.0%,人凝血因子 Ⅷ降幅为5.0%,纤原降幅为6.5%,白蛋白降幅为0.4%。整体来看,在血制品行业供应有限、准入门槛又极高,同时终端需求稳步增长的背景下,集采并不能“骨折式”地进行,对相关公司的影响整体来看并不大。

(四)估值低位

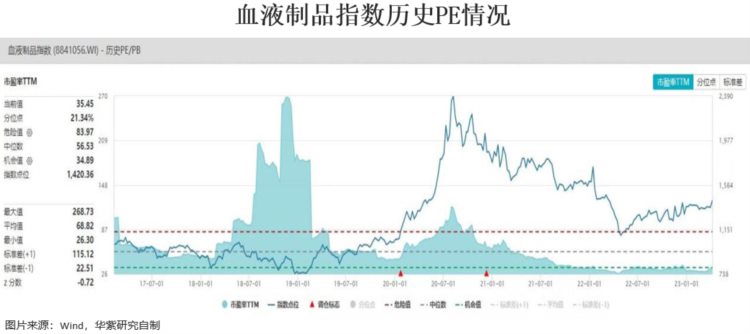

从估值来看,当前国内血液制品赛道估值处在历史分位的21.34%,处在历史低位。实际上可以看到,行业估值在2020年上半年出现了一波脉冲式上涨。彼时,疫情使得血液制品中的静丙(静注人免疫球蛋白)需求短期激增,同时市场预期疫情下血液制品供给收缩后,行业供不应求的局面进一步加强,“提价”预期推高了市场对于行业的估值。

然而,从2020年实际的诊疗量以及血液制品的实际需求来看,此前市场的预期并没有完全兑现。2020年全国医疗卫生机构总诊疗量77.4亿人次,同比减少20.37%。2021年疫情得到控制的背景下,国内对于血制品的需求有所恢复,但从国内诊疗总人次来看仍未恢复至2019年同期水平。2022年随着国内疫情的在此爆发,诊疗人数在此受到抑制,同比减少0.83%,导致血制品行业整体需求再次受到压制。

由此可以看到,血液制品行业估值自2020年中旬见顶后便持续回调,至2022年中旬估值阶段见底。同时可以看到,随着疫情全面放开预期的不断提高,2022年中旬开始行业估值便不断回暖。全面放开后市场对于血液制品业回暖的预期也在不断加强,目前来看行业估值呈稳步上行态势。

竞争性分析

血制品行业历经几十年企业大量兼并、重组后,目前有血液制品批签发及终端销售的国内血液制品制造商有28家,行业集中度较高,同时行业马太效应也愈发明显,已经逐渐形成成央企和国企控股的格局。采浆量排名靠前的几家大型血制品公司基本都有国资背景:天坛生物(600161.SH)为国药集团,派林生物(000403.SZ)为陕煤集团、卫光生物(002880.SZ)为深圳光明区国资,博雅生物(300294.SZ)则是被华润集团控股。

(一)采浆规模

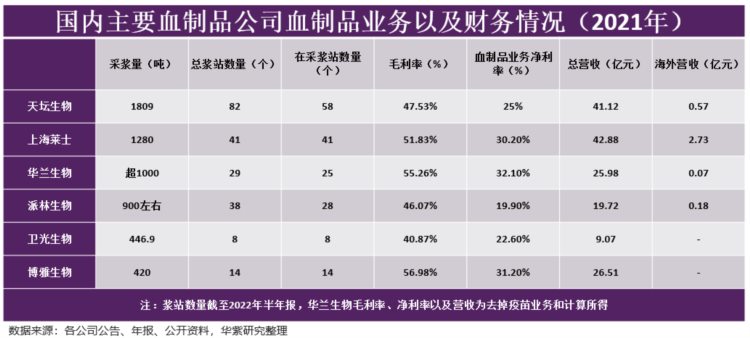

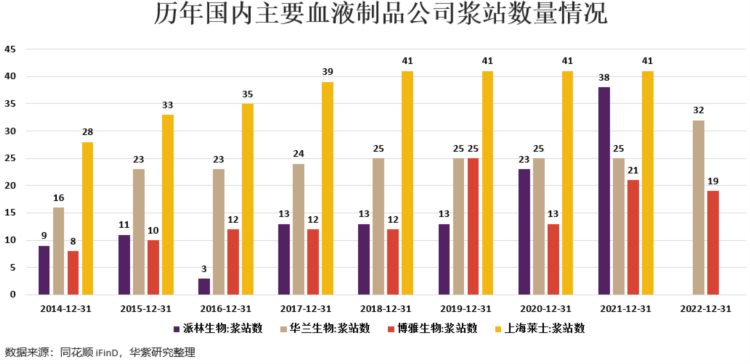

从采浆量来看,天坛生物是国内最大的血液制品公司,年采浆量达到1809吨,远高于其他国内相关公司,处于绝对领先地位。上海莱士(002252.SZ)排在第二位,年采浆量达到1280吨。华兰生物(002007.SZ)和派林生物则处在第三和第四位,分别为1000吨左右和900吨。卫光生物和博雅生物年采浆量整体在450吨左右,分别为446.9吨和420吨。以上六家公司年采浆量达到5855.9吨,占到2021年全国总体采浆量9390吨的62.36%。

可以看到,天坛生物巨大采浆量核心来源是公司拥有最多的浆站数量,达到82个,是第二名上海莱士(41个)的两倍以及第三名派林生物(38个)的两倍多。博雅生物和卫光生物在浆站数量上距离以上公司有很大差距,分别拥有14个和8个采浆站。在国药集团股东背景的加持下,天坛生物所拥有的资源优势确实十分明显,浆站的扩展能力无可比拟。

(二)单站采浆效率

不过从采浆站的效率来看,尽管卫光生物拥有采浆站数量最少,但是其单站平均采浆量是六家公司里面最高的,达到55.86吨,高于天坛生物24.76吨。究其原因,为扩大规模,卫光生物通过加大宣传力度、提高交通补助等方式吸引更多献浆员并提高献浆频次,推动了浆站的采血效率。天坛生物单站平均采浆量处在六家公司末尾,仅略高于博雅生物。

要知道的是,单个浆站的建造成本和运营成本整体是固定的,更少的单站采浆量也意味着单位血浆的成本会更高。从这方面可以看出天坛生物所面临的问题。博雅生物是六家公司里面单站平均采浆量最少的,为30吨,较卫光生物有着25.86吨的单站平均采浆量差距,这使得博雅生物即便总浆站数高于卫光生物,但年采浆量较卫光生物仍有26.9吨的差距。不过也可以看到,相较于血制品巨头天坛生物和上海莱士,博雅生物在单站平均采浆量上差距并不大。

(三)盈利能力

盈利能力方面,博雅生物具有绝对优势。一般来说,采浆量决定了血制品公司的营收规模。但是相较于采浆量规模远高于自己的天坛生物(4.3倍)、上海莱士(3.01倍)和华兰生物(2.38倍左右),公司营收规模并没有以相对应的倍数小于以上公司。相反与华兰生物(1000吨采浆量)相比,公司营收仍有着0.53亿元的优势。

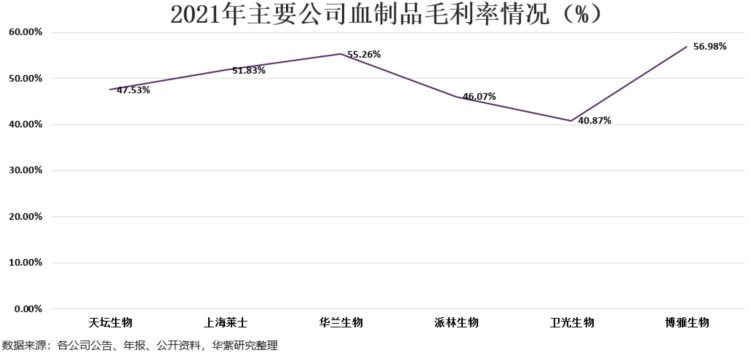

尤其是从利润的质量来看,博雅生物的优势变得更加明显。一方面博雅生物血液制品拥有最高的毛利率表现,2021年高达56.98%;另一方面,公司采浆量的单吨营收可以达到630万元,是排在第二的上海莱士(340万元)的1.85倍。单吨净利润更是达到了85万元,高于第二名华兰生物12万元/吨,是天坛生物等另外四家公司的14倍至209倍左右。

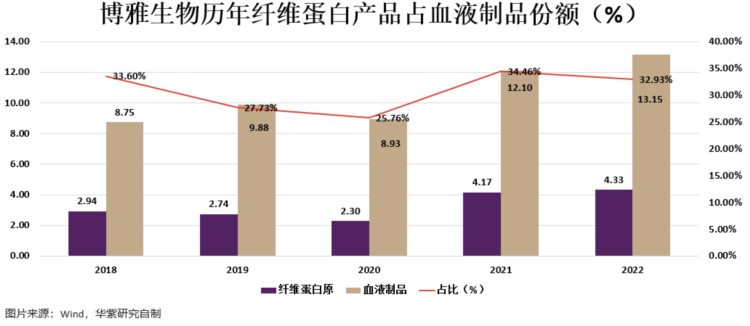

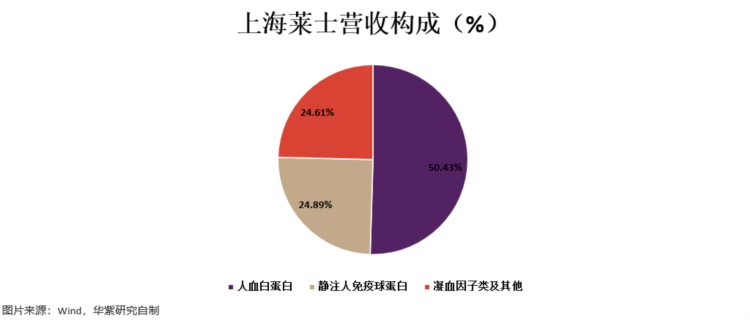

从这里可以直观地感受到博雅生物极强的产品竞争力。究其原因,这主要与各公司的产品结构有关。具有更高毛利率的凝血因子类产品占据了博雅生物营收极大的水平。公司纤维蛋白原产品长期占据了血制品营收的三成左右(2022年为32.93%),其毛利率高达78.19%,拉动公司血制品业务整体毛利率高达70%左右。博雅生物是国内纤维蛋白原的龙头(凝血因子类),根据药智网数据显示,公司纤维蛋白原 2021 年国内市占率 44.38%,排名第一,超过排在第二的上海莱士近10个百分点(34.99%)。其他几家公司如上海莱士,主要以人血红蛋白等大单产品为主,占比达到50.43%。

此外,另一个更重要的原因则是博雅生物单吨营业成本最低,为93万吨。天坛生物、上海莱士、华兰生物、派林生物和卫光生物分别为119万元/吨、161万元/吨、116万元/吨、118万元/吨和119万元/吨。博雅生物与其他五家公司单吨营收成本平均优势在20万元/吨左右。

进一步细分看,博雅生物单吨血浆原材料成本76万元/吨,处在最低水平。天坛生物、上海莱士、华兰生物、派林生物和卫光生物则分别为78万元/吨、86万元/吨、92万元/吨、93万元/吨和82万元/吨。其次,博雅生物在单吨血浆制造成本也极具优势,为11万元/吨,天坛生物、上海莱士、华兰生物、派林生物和卫光生物则分别为17万元/吨、15万元/吨、6万元/吨、21万元/吨和32万元/吨。

近年来其他几家公司也加大了对于高毛利凝血因子类血制品的研究和生产,自2020年开始,有多家血制品公司有新品种上市,例如天坛生物在2020年和2021年分别获批人凝血酶原复原物和Ⅷ因子。笔者认为,随着高毛利凝血因子类血制品的获批,相关公司盈利有望增厚,但博雅生物在原材料和制造费用上的优势短期内仍无法赶超。其次,新凝血因子类产品的上市短期内也无法完全改变其他几家公司以人血白蛋白为主的营收构成。由此可见,博雅生物在血制品行业盈利的优势仍将保持。

(四)扩产雄心勃勃

2022年3月23日,博雅生物发布公告称规划投资30.97亿元,建成亚洲规模最大,国内品种最全的、技术水平最优的、质量标准最严、智能数字化程度最高的年投血浆1800吨血制品生产工厂(一期)。项目建设周期为58个月(2022年3月至2026年12月),2027年1月正式投产。届时公司年采浆规模是当前420吨/年的4.3倍,同时规模也直逼天坛生物的1809吨/年。采浆量决定血制品公司的营收规模,考虑到行业供不应求格局稳定,血制品价格下滑的概率并不大,在此基础上公司营收规模增长至少在4倍以上。尤其是公司研发投入不断,新高毛利凝血因子类产品陆续获批,公司利润也将成倍增长。

实际上,智能工厂的开工意味着华润入主博雅生物后,整合初步已经完成,血制品领域战略布局正式开始。2022年疫情影响尤在,2023年大概率成为公司全面布局的一年:更多的浆站预计在华润巨大央企背景下将获批;项目后续剩余的近20亿元资金预计也将推动公司进行更多资本操作,带来相关投资机会;在华润资金以及技术的支持下,公司更多新产品预计将上市,丰富产品矩阵的同时提振公司利润。

在此基础上,笔者认为随着未来血制品行业供需的恢复,博雅生物也更具投资价值。那么公司财务状况如何?

财务分析

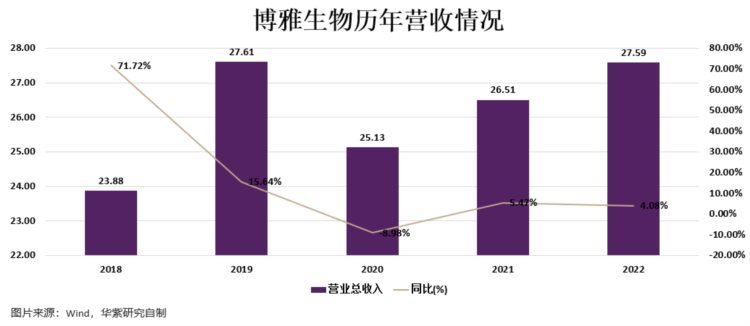

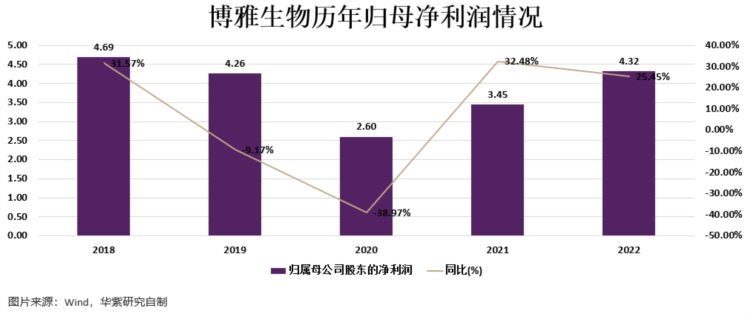

过去几年博雅生物盈利受到新冠疫情的拖累,2020年营收同比下滑了8.98%,随着2021年疫情的控制以及2022年疫情的再度爆发,博雅生物营收整体呈现出弱复苏的态势,2021年和2022年分别同比仅微增5.47%和4.08%。利润方面受到的影响更大,2020年同比下滑达到38.97%。不过可以看到,自2021年开始博雅生物呈快速反弹的态势。2021年和2022年增速分别达到32.48%和25.45%。

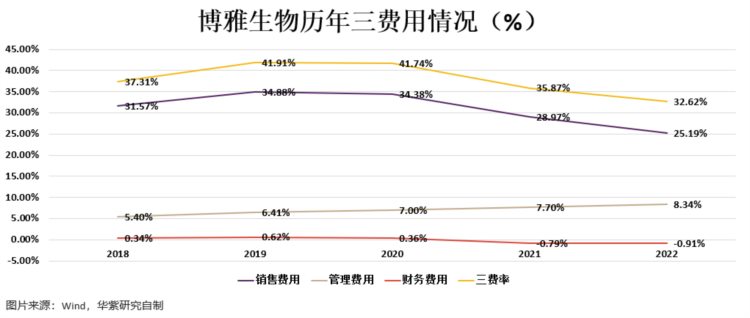

这主要有两个方面:一方面,博雅生物新凝血因子类(Ⅷ因子)产品上市放量推动盈利增长。另一方面,公司通过“开源节流”的方式,销售费用率从2019年的34.88%下降至2022年的25.19%,幅度达到9.69个百分点,这极大地“增厚了”公司的利润厚度。不过值得注意的是,2021年华润集团入主博雅生物成为其控股股东(截止 2022 年三季度末,华润医药持股比例为 29.28%),依托华润强大资源优势,例如渠道等,也将有助于博雅生物销售费用率的减少。

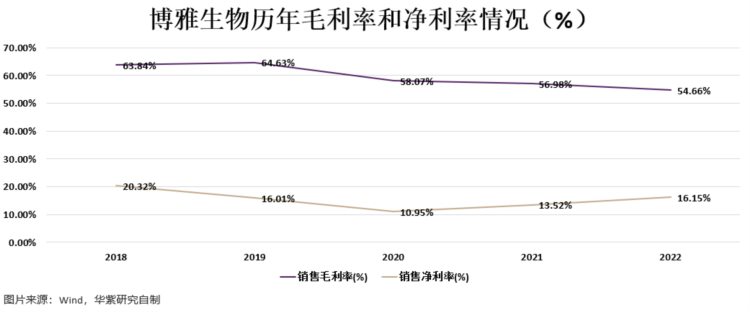

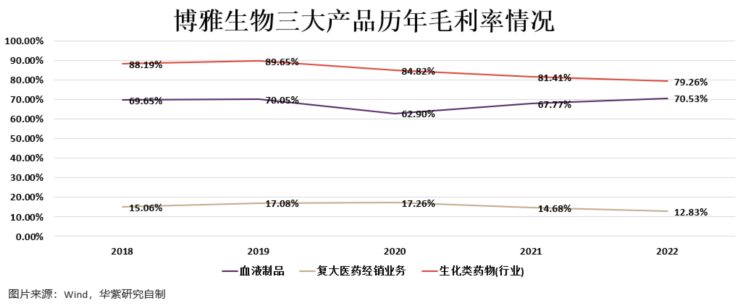

不过可以看的是,博雅生物毛利率过去几年呈现出逐年下滑的态势,从2019年的64.63%下滑至2022年54.66%,降幅为9.97个百分点。究其原因,公司糖尿病用药业务和生化类药物受到“集采”政策的影响导致收入和毛利率下降明显。其中生化类药物业务是博雅生物综合毛利率下滑的主要原因。自2019年至2022年,博雅生物生化类药物业务毛利率从89.65%下降至79.26%,降幅高达10.39个百分点。

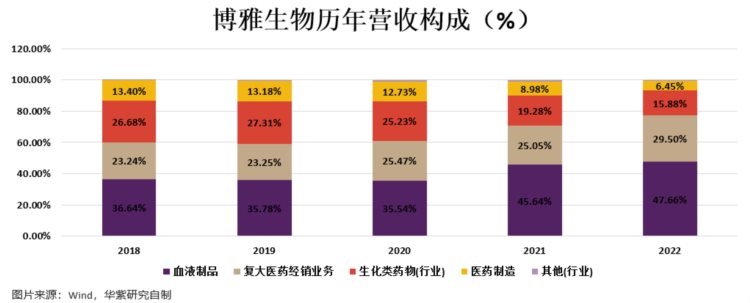

剥离非血制品业务

从博雅生物未来的发展来看,糖尿病用药以及药品经销等业务将从公司剥离,未来公司将聚焦血制品发展。这是因为,根据博雅生物2020年公告的《收购报告书》,公司控股的天安药业(糖尿病用药)和复大医药(药品经销)和华润医药存在同业竞争的问题,华润医药承诺在收购完成两年年内解决同业竞争的问题。

例如,公司已与华润医商签订了《委托管理协议》及《股权转让框架协议》,拟将持有的复大医药75%的股权转让给华润医商。鉴于公司未来聚焦血制品的发展方向,预计随着对上述两项业务同业竞争问题的解决,公司生化类用药业务也将随之逐步剥离。由此可见,以上业务对公司业绩的拖累影响也将被打消,随着血制品行业的景气上行,公司业绩也将充分受益。

考虑到疫情管控已经全面放开,国内血制品行业有望从弱供需转变为强供需,行业有望景气上行。博雅生物盈利能力极为出众,尤其是对公司盈利有拖累作用的非血液制品业务将被剥离,公司盈利能力将进一步提高。尤其是随着华润的控股,在华润巨大渠道、技术以及资金等优势下,公司产品以及浆站的开拓都将进一步受益。由此,在可比公司平均估值基础上给予博雅生物50倍市盈率估值。

预测:

1、 血制品业务:随着血制品行业景气上行,公司血浆站采血量的提升以及新浆站的落地;特别是公司新凝血因子产品(凝血八因子等)的持续放量,笔者预计公司血制品业务2023年和2024年营收增速分别为25%和35%。

2、 复大医药经销业务:根据公司公告,华润医药控股承诺在股份发行完成后的两年内(2023年底前)对复大医药进行业务整合。笔者预计公司复大医药经销业务2023年和2024年营收速分别为 -40%和 -100%。

3、 医药制造业务:按照华润医药承诺,预计同样在2023年底前对完成对博雅生物糖尿病用药业务的剥离(博雅生物控股子公司天安药业)。笔者预计公司医药制造业务2023年和2024年营收速分别为-15%和-100%。

4、 生化类药物业务:2022年公司生化类药物业务受到集采以及退出地方医保的影响,销量下滑的同时营收下降。考虑到公司未来将全面聚焦血制品业务,预计随着对上述两项业务同业竞争问题的解决,公司生化类用药业务也将随之逐步剥离。笔者预计公司生化类药物业务2023年和2024年营收速分别为-10%和-50%。

经计算,2023年博雅生物营收26.78亿元,对应EPS为1.17元。在可比公司50倍估值基础上计算可得,2023年博雅生物合理股价应为58.44元。

随着疫情管控的全面放开,血制品赛道供需两端都有望显著提高。尤其是新浆站以及新产品的获批,市场有望进一步扩容,相关公司利润有望进一步增厚。随着央企对于血制品行业整合力度的不断加大,行业和强者恒强的逻辑也将愈发突出。博雅生物是国内六家血制品龙头企业中盈利能力最强的企业,不管是毛利率、吨浆收入还是吨浆利润都处在行业第一的位置。

博雅生物随着随着华润集团的入主,公司在资源的获取上浆更具优势,公司规模也将进一步提高。尤其是,随着对非血制品业务的剥离,非血制品对公司业绩的拖累也将消除,公司利润质量将进一步提高。鉴于此,博雅生物的投资价值也愈发突出。经计算,2023年公司合理股价应为58.44元。

作者 | 华紫研究 石益峰

分类 | 上市公司

相关公司 | 博雅生物(300294.SZ)

声明:市场有风险,投资需谨慎。本文相关研究系基于公开信息和独立研判,仅作交流和参考之用,不构成任何交易依据或投资建议。文中部分素材除特别说明外,均来自于网络,如有侵权或不妥,请联系删除。本文版权归本公司所有,未经授权严禁转载。转载请联系编辑(微信号:jimshz-editor),并在文头注明出处:华紫研究公众号。