最新发布!脆弱的数据,深深的担忧

摘要:这些路径好不好,留给以后评判(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

2大中国制造业采购经理指数(PMI)指标分化,当然这不新鲜,以前也常有。

但这次不同的是,PMI到底是收缩还是回升?

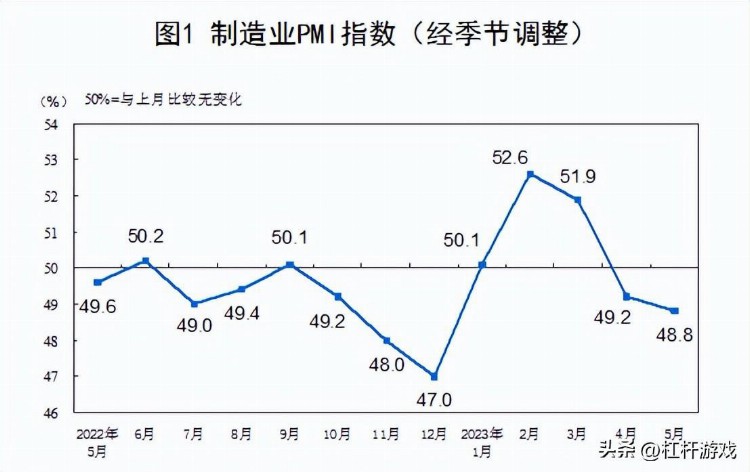

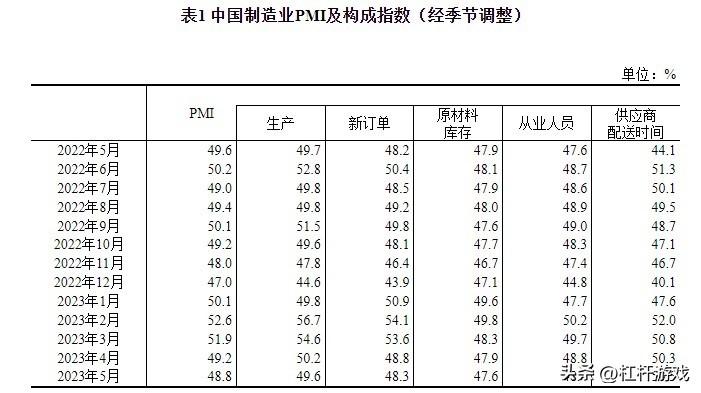

2023年5月最后一天国统局发布的PMI为48.8%,比4月下降0.4个百分点,低于临界点,制造业景气水平小幅回落,而且是连续3个月回落,其中近2个月都处于收缩区间(低于50%),5月为年内新低。

与此同时,5月财新中国制造业采购经理指数(PMI)录得50.9%,较4月回升1.4个百分点,时隔2个月重回扩张区间。

应该如何看待这一问题?

假设我们认可国统局数据,杠杆游戏认为意味着国内生产和需求修复都放缓,基本面承压,考虑到地产、汽车等主要行业的表现,要实现经济更好增长,似乎只有进一步刺激一条路。

那么新的问题来了,刺激是否有效?后遗症如何?

1、国统局、财新PMI指数分歧并不大:脆弱是相同的

我们先从基本数据说起。

国统局服务业调查中心、中国物流与采购联合会发布的采购经理指数显示。

1)5月,制造业采购经理指数(PMI)为48.8%,比4月下降0.4个百分点,低于临界点,制造业景气水平小幅回落。

从企业规模看,大型企业PMI为50.0%,比上月上升0.7个百分点,位于临界点;中、小型企业PMI分别为47.6%和47.9%,比上月下降1.6和1.1个百分点,低于临界点。

简单说,中小企承压更加显著,即便是大企业也临界中。

从分类指数看,在构成制造业PMI的5个分类指数中,供应商配送时间指数高于临界点,生产指数、新订单指数、原材料库存指数和从业人员指数均低于临界点。

生产指数为49.6%,比上月下降0.6个百分点,表明制造业生产活动有所放缓。

新订单指数为48.3%,比上月下降0.5个百分点,表明制造业市场需求继续回落。

原材料库存指数为47.6%,比上月下降0.3个百分点,表明制造业主要原材料库存降幅有所扩大。

从业人员指数为48.4%,比上月下降0.4个百分点,表明制造业企业用工景气度下降。

供应商配送时间指数为50.5%,比上月上升0.2个百分点,表明制造业原材料供应商交货时间持续加快。

综合我们至少可以发现:制造企业景气程度不太好,信心不足、去库存特征明显。5月PPI数据尚未发布,但是可能还是不高。

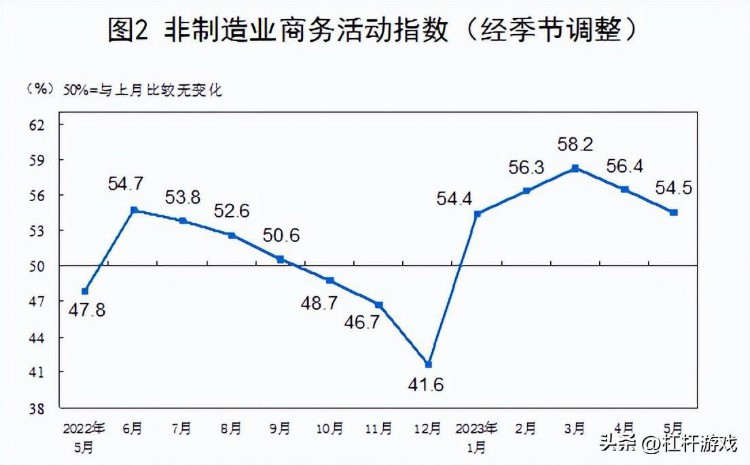

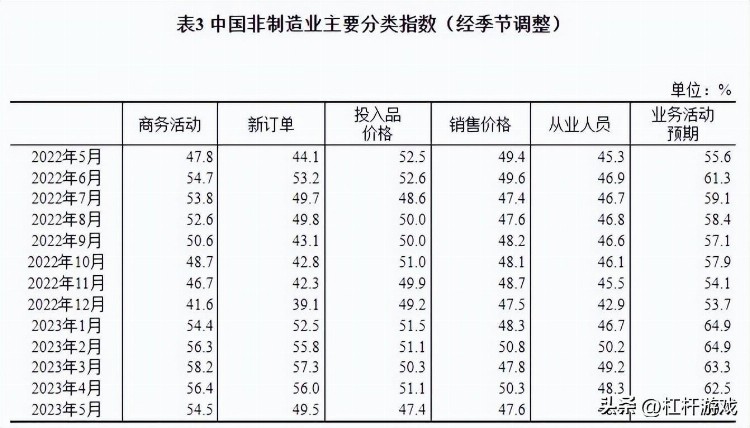

2)5月,非制造业商务活动指数为54.5%,比上月下降1.9个百分点,仍高于临界点,非制造业延续恢复性增长。

这里杠杆游戏要多说一句,虽然高于50%,但是如下图,趋势还是令人担忧。

分行业看,建筑业商务活动指数为58.2%,比上月下降5.7个百分点;服务业商务活动指数为53.8%,比上月下降1.3个百分点。

从具体行业看,铁路运输、水上运输、航空运输、电信广播电视及卫星传输服务、互联网软件及信息技术服务等行业商务活动指数位于60.0%以上高位景气区间;资本市场服务、房地产等行业商务活动指数低于临界点。

新订单指数为49.5%,比上月下降6.5个百分点,低于临界点,表明非制造业市场需求有所回落。

分行业看,建筑业新订单指数为49.5%,比上月下降4.0个百分点;服务业新订单指数为49.5%,比上月下降6.9个百分点。

投入品价格指数为47.4%,比上月下降3.7个百分点,低于临界点,表明非制造业企业用于经营活动的投入品价格总体水平由升转降。

分行业看,建筑业投入品价格指数为44.7%,比上月下降3.4个百分点;服务业投入品价格指数为47.9%,比上月下降3.8个百分点。

销售价格指数为47.6%,比上月下降2.7个百分点,低于临界点,表明非制造业销售价格总体水平较上月下降。

分行业看,建筑业销售价格指数为46.9%,比上月下降4.6个百分点;服务业销售价格指数为47.8%,比上月下降2.3个百分点。

从业人员指数为48.4%,比上月上升0.1个百分点,表明非制造业企业用工景气水平略有回升。

分行业看,建筑业从业人员指数为48.5%,比上月上升0.2个百分点;服务业从业人员指数为48.3%,比上月上升0.1个百分点。

业务活动预期指数为60.4%,比上月下降2.1个百分点,连续位于高位景气区间,表明非制造业企业对近期市场恢复发展持续看好。

分行业看,建筑业业务活动预期指数为62.1%,比上月下降2.0个百分点;服务业业务活动预期指数为60.1%,比上月下降2.2个百分点。

3)5月份,综合PMI产出指数为52.9%,比上月下降1.5个百分点,继续保持在景气区间,表明我国企业生产经营总体延续恢复发展态势。

不过,如上图,连续2个月都是下滑的。

而上文杠杆游戏所述,5月财新中国制造业景气度回升至荣枯线以上,但也只有50.9%,较4月回升1.4个百分点——显示制造业生产经营活动仍具韧性,但就业形势持续恶化,企业信心也明显下滑。

50.9%这个数字,其实也是很脆弱的。

因此,国统局和财新两个PMI指数,看似有些不同,考虑到样本、大小企业差异等,其实无论哪一个,都表明压力实实在在的。

2、企业利润继续承压,经济就业会持续受影响

伴随上述PMI指标,意味着国内生产和需求修复都放缓。

如上文所分析的,制造企业景气程度不太好,信心不足、去库存特征明显,5月PPI数据尚未发布,但是可能还是不高。

考虑到物价CPI大概率也是不高,企业的利润将继续被蚕食。

过去几个月,杠杆游戏一直说,CPI、PPI表现继续低迷,企业利润继续承压。

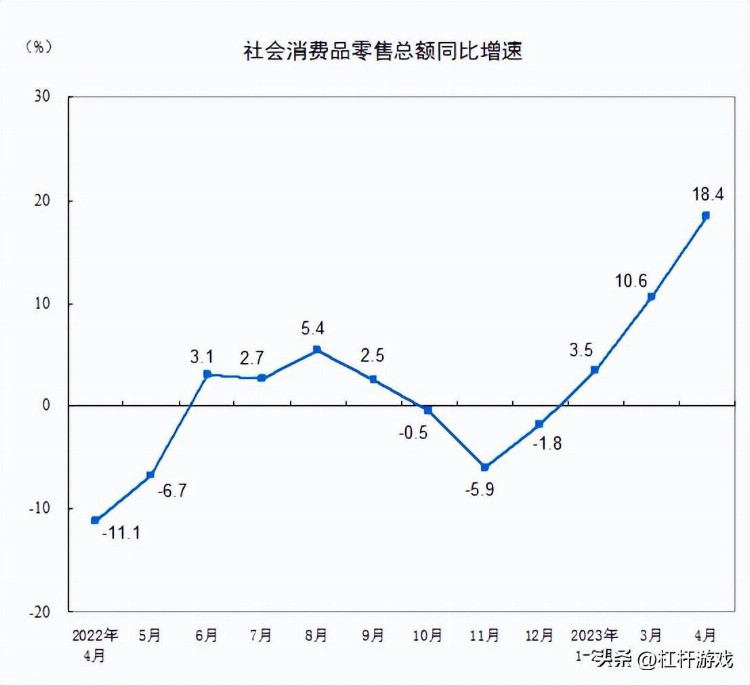

因为5月数据待披露,以4月为例,社会消费品零售总额34910亿元,同比增长18.4%,比上月加快7.8个百分点;环比增长0.49%。

按经营单位所在地分,城镇消费品零售额30398亿元,同比增长18.6%;乡村消费品零售额4513亿元,增长17.3%。

按消费类型分,商品零售31159亿元,增长15.9%;餐饮收入3751亿元,增长43.8%。

升级类商品销售增长较快,限额以上金银珠宝类、体育娱乐用品类、化妆品类商品零售额分别增长44.7%、25.7%、24.3%。

1-4月,社会消费品零售总额149833亿元,同比增长8.5%,比1-3月加快2.7个百分点。

全国网上零售额44108亿元,同比增长12.3%,比1-3月加快3.7个百分点。其中,实物商品网上零售额37164亿元,增长10.4%,占社会消费品零售总额的比重为24.8%。

消费确实不错,当然也有2022年同期低基数有关。

然后杠杆游戏接着说,4月,全国居民消费价格(CPI)同比上涨0.1%,环比下降0.1%。详细数据我就不举例子,

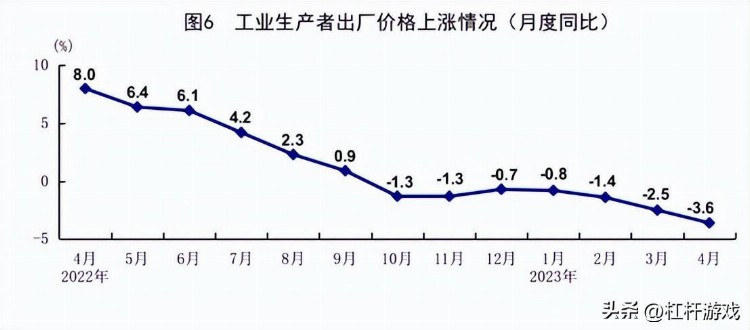

同期,全国工业生产者出厂价格同比下降3.6%,环比下降0.5%。全国工业生产者购进价格同比下降3.8%,环比下降0.7%。

1-4月,全国工业生产者出厂价格和购进价格同比分别下降2.1%和1.5%。

消费物价低、出厂价格下滑,企业利润承压。企业利润承压,生产、销售自然受影响,那么员工收入和就业也跟着受影响。

央行在2023年一季度货币政策报告中也说,物价太高太低都不是好事。

如上图,这个趋势近期实在是不好,得想办法扭转。

4月,全国城镇调查失业率为5.2%,比上月下降0.1个百分点,似乎还好。但是,16-24岁、25-59岁劳动力调查失业率分别为20.4%、4.2%。25-59岁劳动力中,初中及以下学历、高中学历、大专学历、本科及以上学历劳动力调查失业率分别为4.5%、4.6%、4.0%、3.1%。

图表来源|民生证券研究院(特此感谢)

如上图,4月16-24岁青年失业率,创下最高纪录。

日前,国统局数据说,1-4月,全国规模以上工业企业实现利润总额20328.8亿元,同比下降20.6%。

当然,上述都是基于4月数据而言。

不过,马上1000万大学生、数百万中专中职毕业生,还有少量初中生毕业流入就业市场,而很多企业因为利润不好,减少了招聘、甚至裁员,7、8月的就业压力可以想见。

3、大放水、大刺激?

经济承压,通常的办法就是要放水、刺激。此前,杠杆游戏写2023年一季度货币政策报告等,也都有涉及。详见杠杆游戏《央行最新报告!市场不缺钱,到底缺啥?》(2023年5月16日)。

不管官方措辞如何,事实上水其实放了很久了。

除了工业等承压外,房地产修复也放缓。

近日各种呼吁救市、疯狂放水、降息的声音很多。

1)正如一季度货币政策报告央行所言,硅谷银行事件及其启示:货币政策应避免大放大收。美联储陡峭加息背景下,创业公司现金流趋紧,硅谷银行存款持续下降,需出售证券资产补充流动性,导致其证券资产从浮亏转为实亏。

巨额亏损引发大规模挤兑,仅3月8日硅谷银行取款金额就高达420亿美元。

反过来,我们现在放水多,而且考虑到目前的经济需求,水自然是继续放,放水也不会随便就不放,不能大起大落。

2)一季度货币政策报告央行明确说我国不存在通缩,房地产提了2次。听到通缩、收缩,很多朋友就很害怕,事实是真的可怕。

图表来源|2023年一季度央行货币政策报告(特此感谢)

所以上文说,水一定是要放的,效果如何就看情况了。

央行还说,下一阶段主要政策思路,房地产提了2次,看来真是重要啊。下半年房地产继续修复还是有希望的,但是包括房地产在内的信心问题,大概依旧是个问题。

因此,房贷利率下降、购房门槛、贷款门槛放宽应该都还有空间。

3)放水细节上,各种发债、政策开发性金融,事实上会有一些放宽。最近多地城投、平台公司暴雷,虽说谁家的孩子谁抱走。

但最终得有个暂时解决的办法。

这土地卖不动,税收增长慢,基建不给力,还得多给发债、融资才能解决。

财政和央行应该都会有一些协作。比如特别国债会不会是选项之一?一些结构性的刺激之类。

4)利率方面,降息、特别是进一步定向降低一些行业利率,可能较大。比如存款利率继续下滑,那么预留给了金融机构一些空间。

比如,美国加息幅度放缓,也给了国内政策空间缓冲。

上述只是一些分析,我想最终不管措辞是什么,放水是没有悬念的。是否不惜代价刺激,这就不知道。这些路径好不好,留给以后评判。

另外如果能在一些关键领域给市场更多确定性、空间,更好保护各类经济,更好重视国际经贸,把这些和刺激结合起来,效果应该会更好。

本文未标注出处的财务图表,均源自国统局,特此说明并致谢

版权及免责声明:本文系杠杆游戏(头条号签约作者)创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。