零食行业真的很忙,零食门店大爆发,街头的转角不够用了!

口罩事件过后,如果说zui红火的行业,是旅游业,我看零食行业是不服气的。

大家有没有这个感觉,年后一家家零食专卖店,像蘑菇一样成堆地冒出来。

仅我们街区,近几个月就开了五六家,而且还在继续开,好像每个街角都在装修零食店。

我不禁感叹,这样下去街角都不够用了。

好像大家周边的感觉都差不多。

1、缘起

在异军突起的休闲食品行业,目前比较活跃品牌有零食很忙、赵一鸣、老婆大人、零食管家、吖嘀吖嘀等等。

这些品牌都是线下市场蛰伏多年的门店,经过口罩事件的优胜劣汰,存活下来的幸存者。

目前的投资环境,资本市场处于冷静期,这种市场幸存者尤其受到投资者的关注。

2021年4月,零食很忙从红杉资本和高榕资本手里拿到了2.4亿投资。

正式引爆下沉市场的休闲食品线下赛道。

零食很忙的门店数量已突破2000家,并以“每天新开4家门店”的速度飞快发展。

赵一鸣号称,现有1000+门店,每月以100+的开店速度布局,发展迅速,二店率达到六成以上。

2、特点

本次新兴休闲零食赛道的崛起,以县城为区域下沉市场为主。

采取裂变式扩张,包围式扩张,一哄而起、打出品牌效应。

原因是这些品牌自带的基 因源于传统实体零售店,他们都经历过夫妻老婆店、在街边巷角艰难生存的阶段。

现在,有了资本的加成,完善了供应链、管理模式、加盟系统等中 枢系统之后,在五环外市场、CbD之外的城中村、县乡市场,他们显示出了强大的生命力,如鱼得水、如虎添翼。

这与几年前,以瑞星咖啡为代表的,完全由资本浇灌起来的品牌完全不同。

互联网品牌、三只松鼠等,叫嚣着建立线下渠道、扩张实体店,几年过去了,浪花也不大,说明互联网品牌还没探索出完善的线下生存之道。

所以,这些长于市井的草根品牌,一经脱颖,便立刻一鸣惊人,像蘑菇一样成片冒出。

3、背后

赵一鸣们,所代表的休闲食品行业,不是近几年才有的。

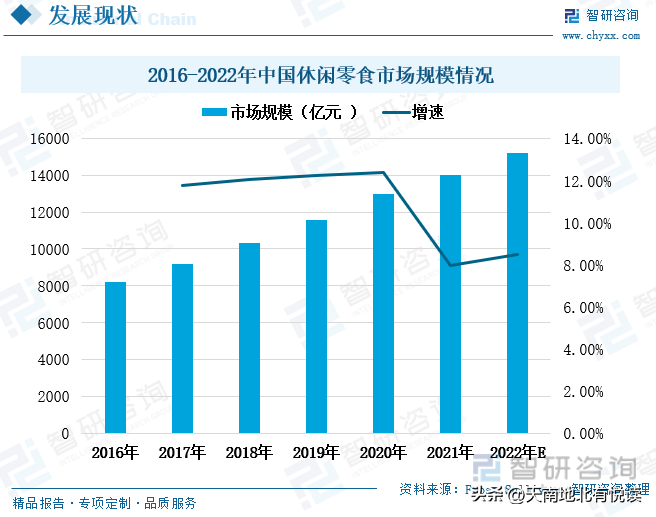

相反,从食品行业细分出来之后,这个行业,相较于全国GDP增速来说,可谓一路高歌猛进,早就是一个群雄逐鹿的万亿级消费市场。调查显示,2016年至2022年,我国休闲零食市场规模,增速基本保持在百分10左右。2021年,我国休闲零食的市场规模上涨至14015亿元,较上一年度增长了百分之7.94,预计2023年我国休闲零食市场规模将突破15000亿元。

以前,休闲零食的销售渠道主要代表是商超,特别是大型连锁超 市,沃尔玛、永辉超 市、大润发等。后来网络技术发展、现代食品技术不断进步等因素的共同影响下,以三只松鼠为代表的线上品牌,异军突起、风光无限。现在,市场愈发壮大成熟,各个渠道的上都容纳几家活得好的巨头,渠道的多元化势不可挡、不可避免。

一方面,新兴渠道大放异彩,意味着传统渠道受到挑战与冲击。线下加盟店,在人气旺盛的城中村、县域市场多点开花,消费者的触达率,天 然地要比大商超 高。而可以自 由选购,又比线上销售的体验要好。所以,休闲零售品牌的启动不是没有道理的,而是天时地利人和,共同作用的结果。

4、未来

由于以赵一鸣、零食很忙为代表的新兴零食专卖店,用力过猛。

消费者群体中也不少质疑。

风口来临,新渠道的规模迅速增长,同时也带来挑战。

既表现为挤占传统渠道,发起对传统渠道的调整,也是挑战自己的质量管理能力和经营运营能力。

据悉,疫情期间多家食品企业进入量贩渠道,部分企业为量贩渠道定制SKU。

如盐津铺子21年末便开始推进与零食很忙等零食量贩渠道的合作;

甘源食品和零食很忙、零食有鸣、赵一鸣、老婆大人有深 度合作;

劲仔食品和糖巢、老婆大人、零食很忙有深 度合作,正在为进入赵一鸣量贩店定制SKU,并为专营渠道设立了总部直营部门进行管控;

良品铺子甚至直接下场,投资了赵一鸣。

所以,依托大型生产厂家的定制化产品,质量还是有保障的。

规模化的加持下,可以获得比较理想的毛利。

后期,有大数据的支撑,持续优化品类,更加精细化运营后,单店利润应该还是可以期待的。

当然,风起猪飞,风停了,是否是一地鸡毛,就不得而知了。

不过,大浪淘沙,整个行业起来了,总有几个品牌屹立不倒。

也许,某一天身边的门店会出现会关门潮,但终究是还有那么几家零食店很忙、总有几个赵一鸣红红火火。

亲爱的网友们,您是怎么看待身边四处开花的零食专卖店的呢?

请留言讨论。