冯柳为何会看上这家公司(三)

疫情三年来,海信的处境又如何呢。首先2019 年 9 月 30 日起公司并表子公司海信日立,对于当年以及次年的业绩产生了很大的影响,导致2020年的明面营业收入增长了29.21%,但是若按照同期可比口径,2020 年的营业收入实际上仅增长了5.33%。显然当年还是受到了突发疫情的不利影响,并且即使有并表因素,净利润也下降了11.97%,与整个家电行业所遭遇到的低迷情况大体一致。

进入2021年之后,作为行业老四,海信家电显得甚为弱势,当年营业收入虽然增长了39.61%,可净利润和扣非净利润却分别同比下降了38.4%、39.23%,当然这其中很大程度是受并购三电公司事件的干扰(三电能贡献营收,但处于亏损状态)所致,如果撇除三电公司这一因素,同口径下营业收入同比增长了29.05%,净利润同比下降 28.58%。

不过到了2022年,尽管经济大环境依然极度萧条,但是海信却迎来了业绩的触底回升。全年实现营业收入741.15亿,同比增长9.7%;净利润14.35亿,同比增长47.54%;扣非净利润9.06亿,同比增长35.94%,表现使人为之一怔。

其业绩复苏的主要原因在于:1、暖通空调业务实现主营业务收入345.00亿元,同比增长13.48%。该业务之所以表现强势,一方面在于外销表现优异,另一方面则源于内销差异化布局新风空调得到了消费者的青睐。何为新风空调,是指一套独立的空气系统,包含送风系统和排风系统,通过一送一排,对房屋内部进行空气置换,在不开窗的情况下,也能时刻保持封闭空间内的空气和户外开阔空间的空气一样新鲜,故名"新风"。2、三电公司贡献了90.55亿元营业收入,并且盈利端出现减亏。3、受原材料价格回落影响,毛利率提升了1.0pct,最终净利率提升了0.7pct。

正当人们为年报成绩感到振奋时,公司又适时交出了一份十分惊艳的一季报。2023年1-3月,海信家电实现营业收入194.3亿、净利润6.15亿、扣非净利润5.21亿,分别同比增长6.16%、131.11%、179.8%。很明显,销售端主要受益于疫情管控结束后内销的全面回暖;至于盈利端的爆炸,一是得益于公司产品与渠道结构的持续改善以及全球供应链的打通融合;二是原材料价格同比回落。两者相互作用下,公司的综合毛利率相对于去年同期提升了2.6pct,销售费用率下降0.4pct,以至于最终的净利率提升了约2.24pct。

年报和一季报不错的成绩单,为近期股价的强势表现提供了有力的支撑,但是向来注重未来预期的市场,愿意给出接近20倍PE的高估值(明显高于格力、美的、海尔),所看重的绝不仅仅只是中短期的业绩,我个人觉得还在于以下三点:

其一、海信日立在国内多联机市场份额高达25.6%,位居第一。考虑到国内精装修渗透率和中央空调渗透率与发达国家相比还有较大提升空间,以及新风空调的热卖,市场相应会对海信家电最强势项目的成长性高看一眼。

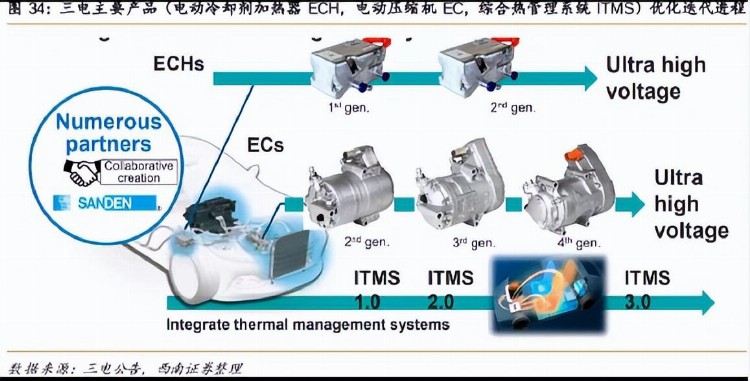

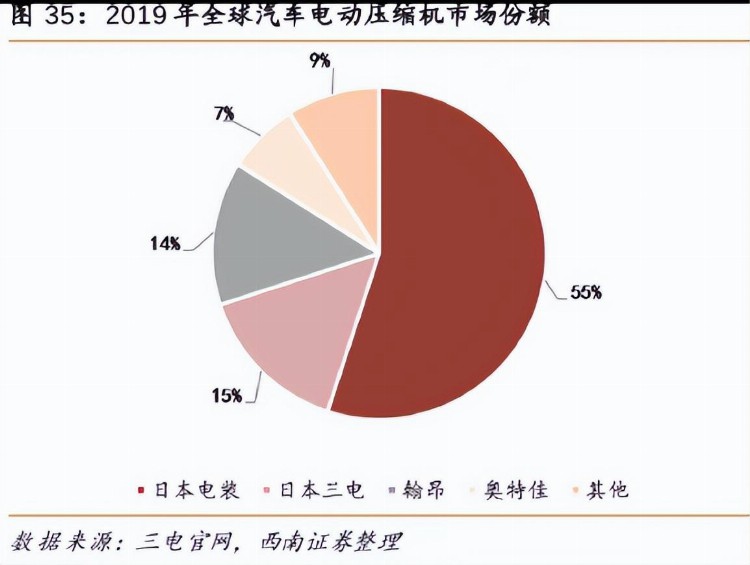

其二、海信家电收购三电公司,事实上已切入到了新能源汽车的热管理系统,因此让不少人对此寄予厚望。日本三电为全球领先的汽车空调压缩机生产企业,该公司占全球汽车空调压缩机市场份额的12%,位居第二位;占全球汽车电动压缩机市场份额15%,位居第一位。海信入主之后,将推动国内三电与华域系合作,积极引入新能源客户,帮助三电摆脱燃油车销量萎缩的影响,有望依托新能源汽车配套实现困境反转,获取新的业绩增长点。

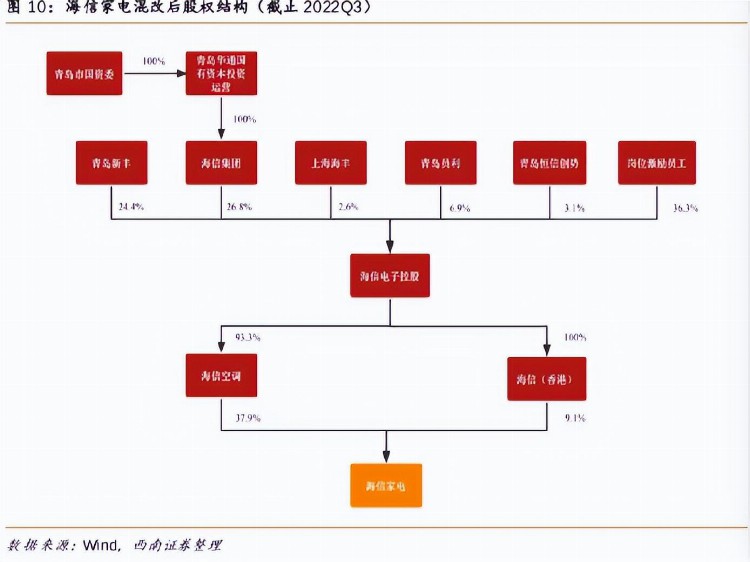

其三、公司的股权混改完成。2020年,公司间接控股股东海信电子控股为深化混合所有制改革,委托青岛产权交易所公开征集战略投资者,引入了青岛新丰成为了战略投资者,导致公司不再为青岛市国资委实际控制,变为无实控人状态,有利于公司股权结构多元化,克服国企弊端,提高经营效率。同时,2023年新颁布的股权激励计划也将更好的焕发员工活力。

上述预期固然是美好的,但股价实际上对此已予以了充分反映,目前看并不存在价格漏洞可钻,相反如果一旦不及预期,反而有可能置投资者于风险之中。因此,好业绩+美好预期其实是把双刃剑,致使当前的海信相当于家电三巨头,性价比显得有些不足。(全文完)

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)