3,浑然不知的大风险

(转自“睿知睿见”,我为了在头条这边能文字转音频功能,盯着手机看文章眼睛受不了。)

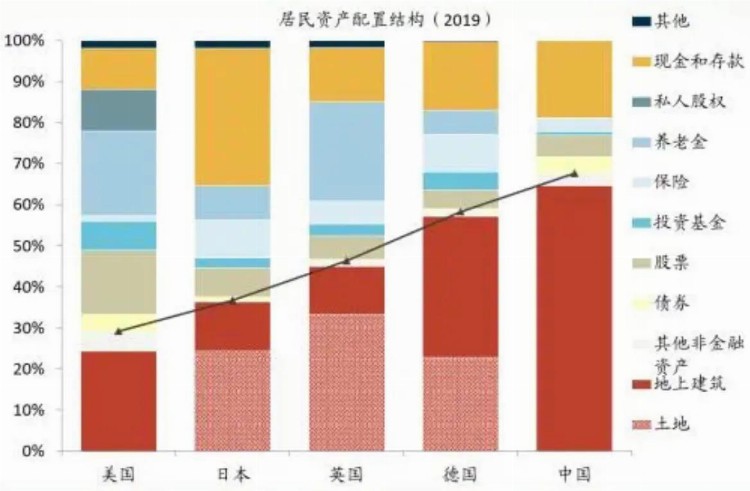

中国人的资产中,房产就占了60%,也就是说,咱们把绝大部分资金都押在了房产上。

注意,这还只是一个平均数。换句话说,有很多人的占比可能是高于80%的!

反正每当我看到这个数据的时候,都毛骨悚然。

大家都知道鸡蛋不应该放在一个篮子里,但知道归知道,没几个人做到了。大部分做到的人恐怕还是因为买不起房,否则他们照样掏空钱袋去买房!

头方走利还走坩我小做比还

这一章,我是想给大家好好讲清楚什么才是真正的多元分散。

另外,我也要消除大家的一个误解:很多人都认为分散投资确实是减少了风险,但收益也减小了。

但其实分散投资并不会减少收益,关键得看你做对没有。

一、多元分散至少有三个维度

很多人都认为多元分散就是把财富分散到不同的资产上,比如,股票、债券、房产、大宗商品等。

但这仅仅是一个维度。真正的多元分散至少有三个维度:

资产分散:不同资产类别;

市场分散:不同的国家;

时间分散:坚持长期投资。

大家可以对照一下,看自己做到了没。

光是资产分散这个维度,可能就已经秒杀掉80%以上的人了。中国人要么是重仓房产,要么是重仓存款。

能做到长期投资的,又有几个人呢,恐怕只剩下不到5%的人了。

再把市场分散这个维度加上,能真正做到多元分散的人就寥寥无几了!

所以大多数人投资亏损是有道理的!

接下来,我会挨着介绍这三个维度,这会颠覆你的原有的认知。

我接下来要颠覆你的一个认知就是:多元分散不是为了防范风险,而是为了获取收益!

二、别搞错了,分散的最终目的是利润

我的粉丝里,可能大部分人都是热衷于股票和基金的。

那么我问大家一个问题,2005年到2022年上半年,每年收益率第一的资产分别是什么?

是不是一脸懵逼了?

大家可以参看下面这张图。

光是让你说出历史收益,你都做不到,更别提让你预测未来了。所以咱们必须要承认自己是没有能力每年都押中上涨最好的资产的。

这些资产中,除了存款的收益率非常稳定外(稳定的被通胀吃掉),其他资产的波动都非常大。

而波动大的资产,常常都不会让人赚钱,而是让人赔钱。所以,如果你单独持有某个资产,可以脑补一下自己会被搞得多神经质。

大家也别嘴硬,至少我接触过的人里面,重仓某类资产的人大都是亏钱的。包括重仓持有房产的人!

如何才能稳定的赚钱呢?那就是将资产进行合理的分散,让自己总资产的波动率降低。

关于如何稳定增值,我会在资产配置的章节介绍。

就比如2022年上半年吧,股票跌得很惨,但如果你持有一定比例的债券或者现金,那么在股市跌到底部的时候,就用债券或者现金反手抄底,未来就是超额收益。

如果你还持有一定比例的原油或者大宗商品,或许不但没亏,反而还赚了。

所以你说多元分散到底是为了减少风险还是为了获取收益呢?

股市有句老话叫做:把风险控制住了,收益自然就来了。

那些完全不管风险的人,通常都是缺心眼,肯定会被市场毒打的。

总之,分散会给我们带来收益,原因有两个:

第一,降低我们总资产的波动率,否则我们的人性就决定了我们拿不住!

第二,我们无法预测每年哪一类资产会表现更好,只有适当的分散,才能长期稳定赚钱下去。(其实我也没预料到2022年原油还能这样疯,所以我在2021年就把原油和有色金属给

买了)

接下来我把多元分散的三个维度一一介绍。

三、资产分散:谁说高风险高回报?低风险才有高回报!

前不久在熊市抄底的时候,很多粉丝还问我,既然是熊市底部了,为什么不全仓干股票和基金?为什么还要保留一定的债券和现金仓位?

这个问题竟然问得我无言以对!

因为面对这样贪婪的人性,我真怕耽误他赚1个亿了!

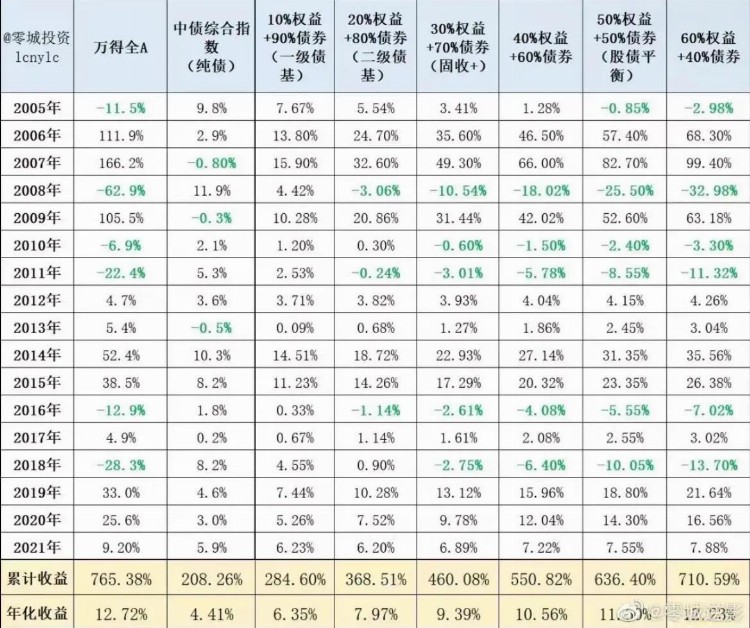

我给大家一个2002年-2016年的数据,见下图。

这个图展示的是在这14年中,全仓干股票(美股)和半仓股票半仓债券的收益率。

从图中我们就能看出,半仓股票的收益率并不比全仓干股票低多少!

但是,你再看看波动率和最大回撤呢?

全仓干股票可是相当刺激,波动极大。最大回撤能达到53%!

而半仓股票的最大回撤只有

30%。

咱别说53%的亏损了,即便是30%的是亏损,大部分人估计都是扛不住的。(这里指的是你的总资产)。

通过这个例子,我们就应该纠正那个顽固的观点了。

谁说高风险才有高回报,实际上低风险才有高回报!

我们做了适当的资产分散后,风险就大大降低了,而收益并没有降低多少。风险降低了,才能拿得住,否则一切都是浮云。

市面上那么多好基金,有几个人在上面赚到钱了?

你可能会说:你举的是美国的例子,咱A股不适用。

其实恰恰相反,像我们A股这种不那么有效的猴市,适当的分散更有利于我们获得收益。否则波动这么大,谁能扛得住?

从上图我们就能看到股6债4基金产品的收益率长期下来跟万得全A的收益率差不多!都高于12%!但波动率几乎是小了一半!

所以你还认为10%以上的收益真那么难吗?

其实难的是你不遵守规律,总是乱动!

大家还要注意,万得全A的收益率还算高的了,如果你只看上证指数或者沪深300指数,收益率可没这么高。(沪深300的年化收益率大概是8%-9%左右)

怎样才能做到资产分散呢?

你的资产包里应该有这几个备选项:股票或者股票基金、债券、现金、房产(或者 REITs)、黄金、大宗商品。

这是我们做大类资产最基础的选项!

在以后的章节中,我会深入讲解如何进行组合。

四、市场分散:这边风景独好?醒醒吧!

我们已经知道,要预测未来什么资产收益最高是一件极其困难的事,一不小心你还可能重仓了大幅下跌的资产,这就悲剧了。

那么我们能预测到未来什么国家的资产表现最好吗?

还是用同样的套路,咱不说未来,就说过去。我再给你降低一点难度,不要你说出哪个国家的股市表现更好,你就说出过去这些年,每年到底是发达国家还是新兴市场的股市表现更好?

怎么样,够简单了吧,二选一而已。但你肯定也是一脸懵逼。

根据我们的惯性思维,肯定会认为新兴市场的股市表现更好,但实际上,从1990年到2013年,这23年内,发达国家指数年化回报率是83%,新兴市场只有7.4%!

当然,这并不是说发达国家每年都表现更好,猜每年谁表现好就跟扔鞋一样,很难预测得准。

为什么新兴市场表现更差呢?不是说新兴市场的GDP增长更快吗?

谁说GDP增长快股市就一定好呢?你看看近十年的A股呢!

另外,我们还没考虑汇率呢?

很多发展中国家的汇率相当不稳定,动不动就贬值10%,甚至50%。这完全就把股市的涨幅给吃没了。

所以,投资新兴市场其实是一件风险蛮大的事。

比如,虽然印度股市从2016年到现在涨了1倍左右。

但卢比也贬值了21%。

这就意味着你在印度股市上取得的回报只有不到60%。是不是很冤?

所以咱们投资海外一定要考虑汇率!这也是为什么美股始终是绝大部分国家都会去配置的股市,因为人家汇率坚挺。

而俄罗斯、印度、巴西,甚至是最近几年的欧洲和日本都不怎么样。

但不管怎么样吧,我们始终是能够找到比较好的国家可以投资的。这有什么好处呢?

大家看下图。

从图中就可以看出,每个十年区间,发达国家和发展中国家的股市表现分化都很大。尤其在一些特殊年份。

比如,1930年到1939年,美国大萧条,美股跌妈不认,但新兴市场的表现就好很多。

70年代,发达国家遭遇大通胀,但发展中国家的股市却很好。

2022年7月,不是在闹弃房断供吗?有个粉丝跟我说,他想把钱从银行都取出来。

我就跟他说,别费这个力气了,如果真发生金融危机,你的钱放哪里都不安全。那个时候最好的避险方式就两个:

第一个是换点黄金;

第二个就是买美元资产。

这就是全球配置的重要性!尤其是当本国发生危机的时候!

你可能会说,真当发生危机的时候,恐怕央行根本不会允许我们换汇了。

但是别忘了,资产配置并不是临时抱佛脚,而是在大多数时候都应该保持一定的海外资产配置比例!这样的话,我们在本国危机中也能全身而退。

现在咱们的组合中就配置了港股,在合适的时机我们还会配置美股,甚至也许以后还会投资欧洲。

其实投资海外的工具还是很多的,以后我会跟大家介绍。

五、时间分散:时间是最好的良药

资产有一个特点:那就是长期上涨!

只要我们持有一篮子股票,那么它长期就是不断创出新高的。

债券、房产、黄金等资产也有同样的特征。

但请注意,前提必须是一篮子股票,债券或房产。否则买到个暴雷的,就亏死了。也就是说要适当的分散,才能保证长期上涨。

既然它们长期上涨,只要你拿着不动,就已经能获得平均收益了。

只不过嘛,对于单一资产来说,这个长期有可能会长达十几年!

所以时间分散的底层逻辑就是长期持有分散的资产!

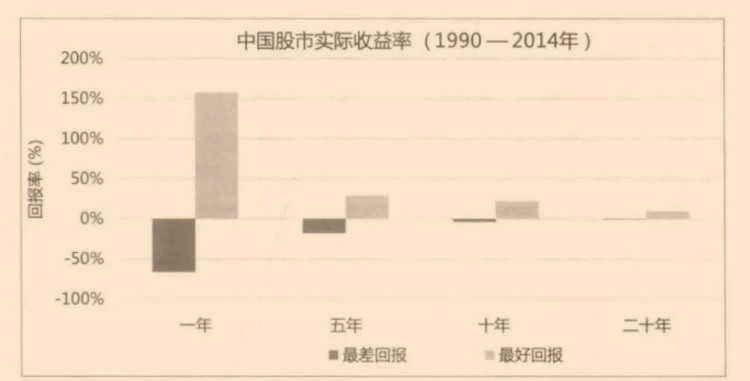

下图是美股百年的数据回测,只要持有20年以上,就不可能亏钱了。且持有的时间越长,股市的回报就越接近一个常数(10%左右)。

虽然A股的历史短,但其实也呈现出这样的特征。

如果我们还能在适当的时机调整不同资产的比例,收益还会更高。

如果你总是一会满仓股票,一会又空仓,那么就不是在时间上进行分散。

因为你极可能错过急速上涨的阶段,也可能逃脱急速下跌的阶段。

但你如果总是动来动去,你错过上涨和下跌的概率都差不多。但股市是长期上涨的,你错过的上涨幅度就会大于下跌的幅度,那么你最终究会亏钱。

所以,除非是极端行情下,我

们尽是不要初应六众 山不西

满仓。

时间上分散还有另一层意思就是,大多数情况下不要主动择时。

我们买入的时候要分批,卖出也要分批。这样就避免了择时。

所以短期的浮亏根本就不要紧,因为时间能治愈一切浮亏!

六、总结

这一章给大家介绍了多元分化,可能跟你以前看过的知识都不大一样。

首先,多元分散本质上并不是为了减小风险,而是为了获得收益!

第二,多元分散有三个维度,分别是资产分散,市场分散和

时间分散。

第三,我们都无法预测未来拿个资产会上涨或者下跌,所以要做资产分散。

第四,我们也无法预测哪个国家的资产会上涨或下跌,做好了市场分散就能很好的规避本国的危机。

第五,资产价格短期是随机的,但长期是上涨的,只有长期持有才能在时间上进行分散。

第六,高风险并不等于高回报,相反,低风险才能真正带来高回报。做好这三个维度的分散,你就能用很低的风险获取高收益。

即便你运气非常不好,买在2007年这种疯牛顶,当你做到了三个维度的分散,其实也就两年不到的时间就回本了!

但如果你没有做好这种分散,十几年过去了,你还被套着呢!