山西焦煤研究报告:山西炼焦煤资源运营整合平台

- 来源:华泰证券

山西焦煤:雄踞晋阳,坐拥世界瑰宝,山西炼焦煤资源运营整合平台

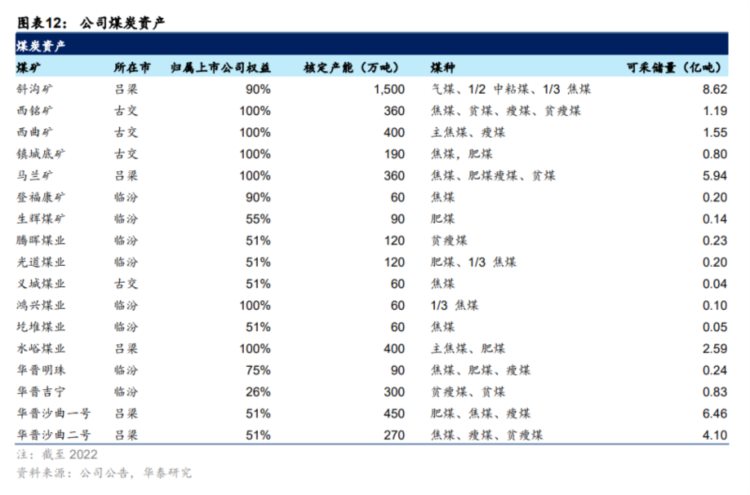

山西焦煤是山西焦煤集团的焦煤资产上市平台。2020年4月山西新一轮煤炭行业整合确定了山西焦煤集团作为山西唯一的炼焦煤行业的资源运营平台,山西煤炭进出口集团以及晋能控股集团的46个焦煤煤矿被无偿划转入山西焦煤集团。公司在晋中、临汾以及吕梁地区拥有17座焦煤矿合计核定产能4,890万吨。公司生产的炼焦煤覆盖焦煤、肥煤、瘦煤、贫瘦煤以及气煤等主要焦煤品种,所属矿区资源储量丰富,煤层赋存稳定,开采地质条件简单,煤种齐全。其中古交矿区和吕梁矿区的强粘焦煤和肥煤是中国限制性和保护性开采煤种,被誉为煤炭行业的“世界瑰宝”。

炼焦煤具有一定的黏结性,炼焦时可以结焦,主要用于生产焦炭,进而用于生产钢铁,是钢铁行业重要的上游原料。炼焦煤主要包括气煤、肥煤、焦煤、瘦煤、气肥煤、1/3焦煤和贫瘦煤,属于中变质烟煤。其中,肥煤、焦煤、1/3焦煤和瘦煤等是配煤炼焦的基础煤,可以保证煤料有足够的黏结性,一般作为大型高炉炼铁的骨架焦炭用煤。这些煤也可以单独炼焦,但出于降低成本的考虑,目前行业一般不单独使用这些高品质炼焦煤单独炼焦。其他炼焦用煤为炼焦配煤,不能单独炼焦,只能作为主焦煤的配煤掺配炼焦。

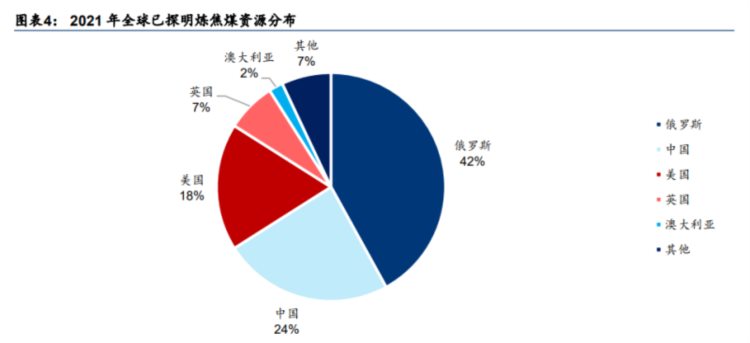

全球来看,据IEA数据,2021年炼焦煤资源量为34,010亿吨,世界炼焦煤资源量占全球煤炭资源量比重约为16%。全球主要的炼焦煤资源拥有国为俄罗斯、中国、美国、英国、澳大利亚等国家。全球主要炼焦煤国家的炼焦煤资源品质比较来看,中国和澳大利亚的炼焦煤黏结指数和反应强度比较高,澳大利亚、蒙古和俄罗斯的炼焦煤硫分相对较低,而我国随着低硫上组炼焦煤的高强度开发,目前炼焦煤的平均硫分水平已经显著高于其他国家1。

中国的炼焦煤资源分布广泛,但主要集中在华北和华东地区,山西焦煤所在的山西省占到全国资源量的约45%,其次是安徽、山东、贵州、新疆、河北、河南等省份2。我国炼焦煤的灰分和硫分普遍偏高,优质炼焦煤(灰分20%以内、硫分在2%以内、强黏结性、易选的焦煤、肥煤和瘦煤)十分稀缺。根据2016年中国煤炭地质总局所著的《中国煤炭资源赋存规律与资源评价》,我国优质炼焦煤仅占炼焦煤的15.09%,亚优质炼焦煤占炼焦煤的39.59%,非优质炼焦煤占炼焦煤的45.84%。我国优质炼焦煤资源主要分布在山西离柳、乡宁、西山、汾西、霍东,河北邯郸、开滦,河南平顶山,安徽淮北,贵州六盘水等矿区。

山西省炼焦煤保有资源量为1,562.5亿吨,占全国炼焦煤保有资源量的45.2%,其中优质焦煤和肥煤保有资源量为443.7亿吨,占比全国焦煤和肥煤保有资源量58.6%3。山西炼焦煤煤种齐全,气煤、1/3焦煤、气肥煤、肥煤、焦煤、瘦煤和贫瘦煤都有赋存。其中气煤占比约一半,主要分布在晋北煤炭基地;焦煤和肥煤仅占29.9%,主要分布在晋中煤炭基地。山西炼焦煤资源主要分布在宁武、西山、河东、霍西、沁水五大煤田,其中优质焦煤和肥煤资源主要分布在西山、河东和霍西煤田。山西焦煤原煤灰分多在10-30%之间,属低中灰-中灰煤,北部矿区高,中南部矿区低,山西组煤层灰分普遍高于下部太原组。原煤全硫含量在0.6-2.6%之间,以中硫煤和低硫煤为主,下部的太原组煤层硫分远高于上组的山西组煤层,且太原组有机硫含量高不易洗煤降硫,北部煤田硫分要远低于南部煤田硫分。

公司的主要产品为焦煤、肥煤、瘦煤、贫瘦煤和气煤等,在国内炼焦精煤供给方面位于行业龙头地位。所属矿区资源储量丰富,煤层赋存稳定,地质构造简单,炼焦煤煤种齐全。经过2020年和2022年两轮集团资产收购后,目前公司一共拥有17座炼焦煤煤矿,煤炭资源储量66亿吨,合计核定产能4,890万吨/年,单井平均产能约300万吨/年,分布在山西古交、临汾和吕梁地区,绝大多数煤矿拥有优质的肥煤、焦煤等限制性和保护性开采的主焦煤资源。公司除了煤炭资产之外,着力打造煤-电-材和煤-焦-化产业链,建立循环经济产业链。公司目前拥有装机容量442万千瓦的的电力资产、420万吨/年的焦化产能以及430万吨/年的水泥产能。但由于电力、焦化、水泥行业供需环境较差,公司煤炭相关产业资产的盈利普遍低迷,公司的主要盈利来源还是煤炭资产。

资产证券化比例提升要求下,整合集团资产外延扩张可期

2020年,山西煤炭行业经历了2010年行业整合之后的又一次大规模整合。2010年的行业整合形成了同煤集团、山西焦煤、潞安集团、阳煤集团、晋煤集团构建的山西国有煤企的大格局,后加上由山西煤炭进出口集团演变来的山煤集团,和山西煤运演变来的晋能集团,最终形成了山西省属七大煤炭集团。2020年,按照专业化分工的思路组建了:1)山煤集团整体被焦煤集团吸收合并,并且通过后续对山西其他煤炭企业的焦煤资源整合,打造焦煤产业旗舰2)重组同煤集团、晋煤集团、晋能集团,成立晋能控股集团,同时对潞安集团、华阳新材料科技集团的相关资产进行整合,将中国(太原)煤炭交易中心也纳入到新成立的晋能控股集团。同煤更名晋能控股煤业集团,晋能更名晋能控股电力集团,晋煤更名为晋能控股装备制造集团。晋能控股煤业打造动力煤产业集群,晋能控股电力负责整合山西煤企旗下的相关电力产业,晋能控股装备负责整合山西煤企旗下的相关装备制造产业3)潞安集团由之前的潞安矿业集团更名为潞安化工集团,将作为在高端煤化工产业领域发展的旗舰4)阳煤集团变更为华阳新材料科技集团,将保留下来的煤炭资源作为其转型新材料产业发展的原料,打造高端新材料产业集团。经过本次山西煤炭资源的大整合,山西焦煤集团煤炭资产规模明显提升,并且确定了山西省属炼焦煤资源唯一的运营平台。据集团公告,山西焦煤集团的原煤年产量也从2015年的1.05亿吨提升到2022年的1.82亿吨。

山西省政府要求省属国有企业十四五期间资产证券化率要达到80%以上,充分利用现有上市公司平台提升国有企业资产证券化率,避免出现二次股改。这一指示明确了借助上市公司平台整合集团同业资产消减同业竞争的大方向。山西焦煤也是“小股份,大集团”的特征企业之一,集团相关的炼焦煤资产仍有很大一部分没有注入上市公司。2022年,山西焦煤原煤产量为4,385万吨(已经并入2020年和2022年两次合计1,630万吨产能的集团资产收购),而集团原煤产量为18,215万吨,上市公司产量仅占集团产量的24.1%5,而且随着集团约5,000万吨的在建和拟建项目投产,上市公司产量占比将会走低。目前山西焦煤的资产证券化率相比山西省国资委十四五达到80%以上的要求还有较大的距离,我们认为山西焦煤或将逐步收购集团符合上市条件的优质炼焦煤资产。

煤炭行业上市公司逐步收购集团优质同业资产在过去几年已经成为了一个趋势,其原因主要为:1)各个地方政府对于资产证券化比例提升的要求2)煤炭上市公司资产负债表大幅改善带来收购能力的提升3)煤炭上市公司集团仍存在较多的煤炭资产且上市规则要求消减同业竞争。2016年供给侧结构性改革以来,煤炭行业的盈利能力相比2012-15年有了非常明显的提升;4Q21至4Q22煤炭行业的超级繁荣周期更是加速了煤炭上市公司资产负债表的修复。煤炭上市公司资产负债表的大幅改善无疑提升了上市公司整合集团优质煤炭资产的能力,这是煤炭上市公司收购集团资产的内在动能。同时,各个地方政府最近几年对于资产证券化比例提升的要求叠加煤炭上市公司历史形成的“小股份,大集团”的格局,构成了煤炭上市公司整合集团资产的外在客观条件和驱动力。2016年以来,我们已经看到了很多的煤炭上市公司收购集团资产的案例,这些收购都驱动了上市公司规模的扩张和每股盈利的增厚,虽然每个收购案例达到的幅度可能是不一样的。

山西焦煤目前已经完成了两批次的集团优质炼焦煤资产收购,2020年底完成了集团核定产能分别为400万吨/年和120万吨/年的水峪煤矿和腾晖煤矿的收购,2022年底完成了享有“中国瑰宝”美誉的华晋焦煤的收购,旗下包含核定产能为450万吨/年的沙曲一矿,270万吨/年的沙曲二矿,300万吨/年的吉宁煤矿和90万吨/年的明珠煤矿。其中沙曲一矿和沙曲二矿位于离柳矿区,拥有全球优质焦煤和肥煤炼焦煤资源,享有“中国瑰宝”的美誉。这两次收购对于山西焦煤盈利的提升效果明显。两次收购完成后,山西焦煤的核定煤炭生产产能从收购前的3,780万吨/年提升29.4%至收购后的4,890万吨。2022年,这些收购的资产贡献的利润占山西焦煤扣除少数股东权益之前税后利润的36.5%,并相当于提升了收购之前山西焦煤对应利润的57.5%。

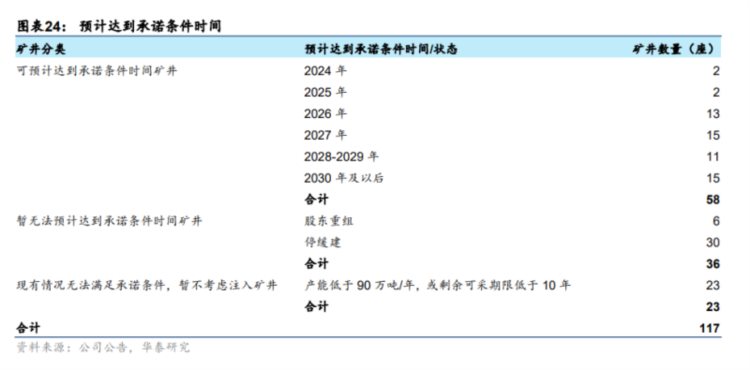

根据山西焦煤在收购华晋焦煤的相关公告披露的信息显示,山西焦煤集团主要通过汾西矿业、霍煤煤电、西山集团、山煤集团等一级子公司(及其下属公司)持有或管理117座与上市公司存在同业竞争的炼焦煤矿资产。

根据山西焦煤集团和公司避免同业竞争的相关承诺,焦煤集团及其下属企业持有的未上市炼焦煤矿井资产和专业化重组矿井,在同时满足三个相关条件并完成必要决策的前提下,通过收购、合并、重组等符合上市公司股东利益的方式,根据实际情况在2年内启动该等资产注入上市公司的工作。三个相关条件是:1)相关炼焦煤矿井已取得现行合法有效的采矿许可证,剩余可采年限不低于10年,且核定产能不低于90万吨/年2)相关炼焦煤矿井已建成投产,且最近三年持续盈利,不存在资不抵债的情况3)相关炼焦煤矿井资产权属清晰,过户或转移不存在障碍;生产经营相关的核心资产符合法律法规的相关规定,不存在重大权属瑕疵。

同时公告显示综合考虑目前国家煤炭行业政策、证照办理规定及焦煤市场环境等因素,预计2024年有2座矿井可满足承诺条件,2025年2座矿井可满足承诺条件,2026年13座矿井可满足承诺条件,2027年15座矿井可满足承诺条件,2028-2029年11座矿井可满足承诺条件,2030年及以后15座矿井可满足承诺条件。

2022年山西焦煤原煤产量为4,385万吨,占到集团2022年产量18,215万吨的24.1%。上市公司核定产能为4,890万吨/年,占集团核定总产能的29.7%。这离山西省政府要求的十四五达到80%以上的资产证券化比例还有较大的距离,根据公司收购华晋焦煤披露的公告,集团的煤矿资产如果能够达到相关的条件就会启动相关的收购工作,我们认为山西焦煤后续继续收购集团资产空间很大。同时,山西焦煤集团也提出“三年三个三步走”的战略规划,即第一个三年,即2020—2022年是新焦煤初见成效期,主要是打牢高质量转型发展基础,培养核心竞争力,2022年新焦煤建设初见成效;第二个三年,即2023—2025年是新焦煤振兴崛起期,要基本形成核心竞争力,高质量转型发展效益凸显,2025年新焦煤建设基本实现;第三个三年,即2026—2028年是新焦煤自成标杆期,山西焦煤核心竞争力持续增强,自成标杆,领跑国内煤焦行业,跨入世界一流煤焦企业行列,2028年新焦煤建设全面实现。集团的强势发展未来也一定会带动上市公司的扩张和增长。

产业集群和长协机制消减价格波动促进利润稳定

中国动力煤行业已经建立起由政府主导的煤炭生产企业和发电供热用煤企业组成的中长期合同为主要运行机制的长协量价体系,并且长协合同执行到位率不断提升,真正体现了长协机制应有的作用。政府没有对炼焦煤行业建立强制性的长协机制,但炼焦煤行业从2016年开始还是在政府推动以及行业龙头企业主导下逐步建立起行业的产业集群和长协机制。

2016年开启的中国供给侧结构性改革也推动了中国炼焦煤行业逐步建立相对稳定的长协机制,并在后续的发展中通过焦煤集群品牌联盟和中价新华焦煤价格指数的建立,逐步完善和深化中国炼焦煤行业长协机制的内容和执行力。虽然中国炼焦煤行业长协机制相比政府主导的动力煤长协机制政府化色彩淡一些和执行力弱一些,但中国炼焦煤行业长协机制的建立和完善毫无疑问对过去几年以及后续炼焦煤行业更平稳的发展贡献颇多。2016年11月,在国家发改委、中国煤炭工业协会以及中国钢铁工业协会的指导下,山西焦煤和中国宝武,首钢集团、河钢集团、鞍钢集团、马钢集团以及华菱钢铁6家钢铁集团率先签订中国焦煤长协合同。与以往长协相比,这次长协的签订在合同数质量和价格约定、履约诚信度等方面都有创新和突破,是首个得到各方面关注、广泛参与、严格监管执行的长协。如此高规格和严格的合同条款约束在中国煤焦钢的合作历史上尚属首次,开创了中国煤焦钢产业链以长协模式主导供需合作的先河。山西焦煤长协的良好运行推动了合作对象范围持续扩大,并且长协签定量占年度产量占比逐步提升,合同兑现率也能达到90%以上。

2018年9月,中国焦煤品牌集群成立,来自中国炼焦煤主产地山西、安徽、山东、河南、辽宁、黑龙江、河北的8家全国炼焦煤龙头企业(山西焦煤、山东能源、龙煤集团、冀中能源、开滦集团、平煤神马、沈阳煤业、淮北矿业)组建了中国焦煤品牌集群。2021年焦煤品牌集群相关企业的炼焦煤产量占到全国的约40%,毫无疑问对市场的供给具有非常大的影响力。

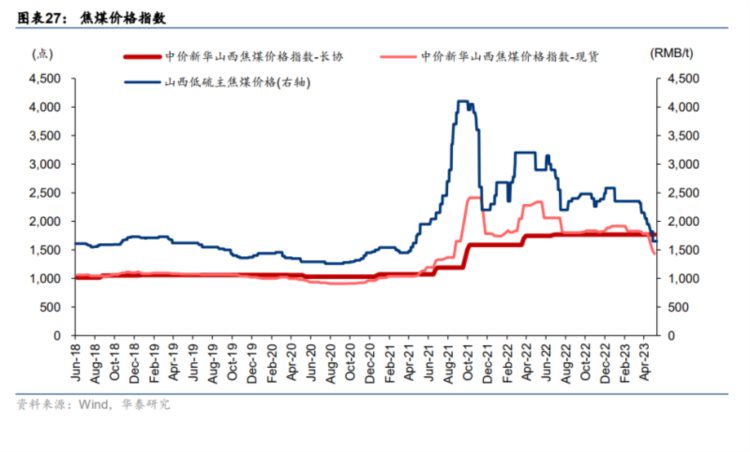

2018年6月,中价新华焦煤价格指数正式发布,目前拥有长协价格、现货价格、竞价价格、综合价格和山西区域价格五个价格指数。中价新华焦煤价格指数和市场上其他的煤炭价格指数最大的不同是所有数据全部以实物交易形式出现,每一个实物交易数据的背后都有着真实的交易行为。中价新华焦煤长协指数作为炼焦煤长协机制的重要组成部分发挥着稳定器和压舱石的作用,2018年以来长协指数的波动性明显小于现货指数,显示出焦煤集群品牌企业规范履行炼焦煤中长期合同,既稳量稳价,又兼顾上下游利益。2018年6月以来焦煤长协价格和现货价格的运行充分体现了长协机制的稳定性。2019年11月至2021年5月,长协价格高于现货价格;但2021年6月至2023年4月长协价格显著低于现货价格,体现了长协价格的相对稳定性和一定程度的让利性。我们认为焦煤品牌集群以及焦煤长协机制的建立将有利于促进作为全国炼焦煤龙头的山西焦煤的盈利稳定性。

供给增量下2023年炼焦煤价格或中枢下移

我们认为中国炼焦煤价格2023年将和动力煤价格一样在供需宽松化的驱动下价格中枢下移,我们预计山西低硫主焦煤均价将从2022年的2,681元/吨下移至1,800元/吨。山西低硫主焦煤的价格已经从年初的2,580元/吨下跌至5月中的1,650元/吨,主要因为炼焦煤进口量的大幅增长以及焦煤下游钢铁需求的疲软,我们预计炼焦煤现货价格或进一步小幅下降,虽然价格驱动的供给调整或者下游需求的季节性复苏而产生的阶段性反弹或发生。炼焦煤基本全部用来生产焦炭,而2020年焦炭的下游消费行业钢铁占85.1%,化工占8.9%,机械占0.9%,非金属矿物制品占3.0%,有色占1.0%,其他工业或者行业占1.2%。所以炼焦煤最重要的消费行业是钢铁行业。

我们预计2023年中国钢铁行业将弱复苏,中国钢铁表观消费量将增长1.4%,但出口总量在海外需求下行影响下或将有所下降,全年粗钢总量将小幅增长0.7%,或690万吨。从下游细分板块来看,2023年粗钢表观需求增长的主要驱动力将来自基建、造船以及能源用钢(预计同比增长5%/10%/8%):1)在稳增长的发展目标下,尤其在房地产行业仍处于信心修复阶段,基建领域的拉动作用将更加突出,各地政府加速推进“十四五”重大工程开工建设,基建用钢需求将保持一定韧性;2)2022年国内承接新船订单表现强劲,生产任务饱满对未来3年内船舶用钢需求形成了较强支撑;3)在国家对保障能源安全的重视之下,预计油气管道等能源用钢领域将保持稳健增长。

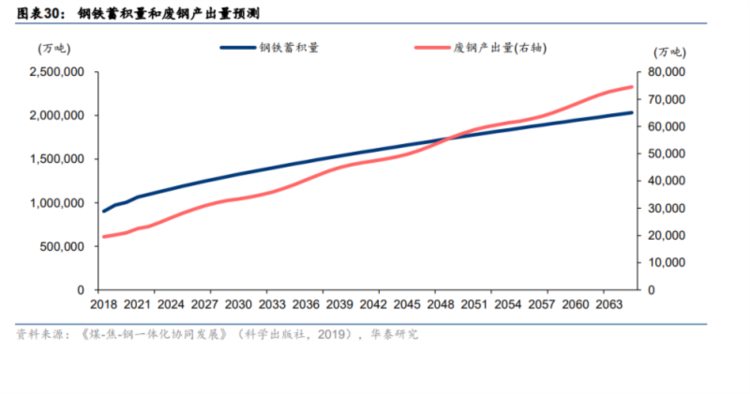

而地产行业将是潜在的变量,2023年1-3月份地产销售复苏势头良好,但4月中以来地产销售相关的高频数据显示地产销售似乎丧失了上行动能,地产销售的领先指标包括看房量以及去化率等都显示地产销售的再度疲软。如果地产销售不能尽快复苏提升的话,考虑到地产销售到地产投资约2-3个季度的传导时滞,2023年下半年的地产投资或维持疲弱。2023年下半年,地产销售复苏力度以及潜在的新一轮宏观刺激政策将是钢铁需求从而是炼焦煤需求最重要的关注变量。另一方面,粗钢的产量增加或更多是由于废钢使用量的增加,而不是生铁的产量增加。根据“煤-焦-钢产业一体化协调发展”课题组建立的钢铁蓄积量趋势模型判断,十四五期间中国废钢产出量年平均净增约为1,300-1,700万吨左右,考虑到如果钢铁行业利润恶化首先挤压电弧炉产量从而减少废钢使用量,预计2023年最终中国生铁的产量将和2022年大体持平,也就意味着2023年中国炼焦煤的需求和2022年相比维持稳定。

而炼焦煤的供给端将是2023年炼焦煤价格中枢下移的主要驱动力,主要来自于:1)受疫情影响的运输恢复后,蒙古焦煤进口量的自然恢复和大幅增长2)俄罗斯煤炭由于出口禁令而产生的贸易东移,从而引致中国进口量的增加3)澳煤进口放开后澳洲高品质炼焦煤进口数量增加,作为主焦煤对国内配焦煤的撬动作用4)国内以及全球动力煤供需宽松化之后,原先流入动力煤的配焦煤重新形成炼焦煤的有效供应。我们预计这几个方面可以形成的2023年有效供应增加量预计在3,500-4,000万吨左右,当然实际供应增加量要看焦煤价格的下移幅度以及价格下行后这些供应对价格的相应反应。

蒙古拥有丰富的煤炭资源而且由于地理位置,中国是蒙古最重要的煤炭出口国。2020-2022年由于疫情对运输的影响,蒙古对中国的煤炭出口相比2019年出现了大幅的下降。2023年疫情缓解后,蒙古对中国的出口大幅增长。2023年1-4月份蒙古对中国煤炭出口量同比增长423%,其中炼焦煤出口量同比增长350%,考虑到蒙古进一步扩张煤炭产能以及蒙古国通过煤炭出口提振国内经济的需要,预计未来几年蒙古对中国的炼焦煤出口仍将持续增长,我们预计2023年蒙古炼焦煤进口量将增加约1,600万吨。蒙古炼焦煤虽然黏结性和热强度没有中国的主焦煤优质,但低灰低硫的特质可以作为国内炼焦配煤的较佳选择。俄罗斯煤炭因为俄乌冲突之后欧盟对俄罗斯煤炭的抵制,俄罗斯更多的将煤炭贸易东移,加大了中国、印度和韩国的出口量。2023年1-4月份中国进口俄罗斯煤炭和炼焦煤分别同比增长了139%和90%,我们预计2023年中国月度进口俄罗斯炼焦煤仍将维持在较高水平,综合考虑季节性等因素,我们预计全年中国进口俄罗斯炼焦煤增量将达到约400万吨。俄罗斯炼焦煤同蒙煤一样,低灰低硫是其主要优势,可以作为较好的炼焦配煤。

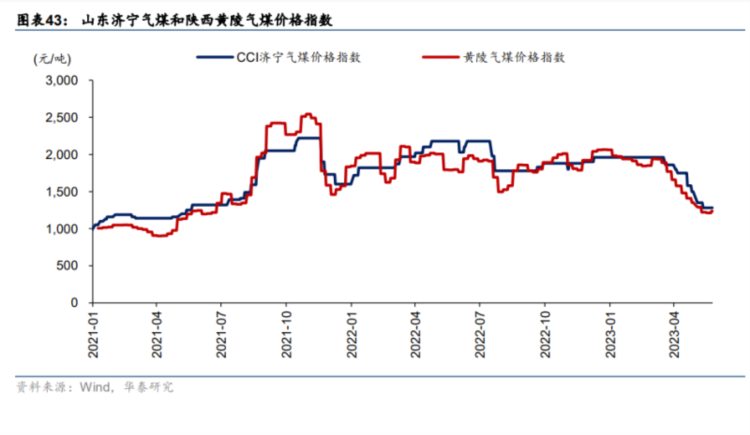

澳大利亚是中国2020年之前最大的炼焦煤进口国,由于澳大利亚炼焦煤产品的低灰、低硫、高黏结性的特征。但2020年之后中国大幅减少了澳洲的煤炭和炼焦煤的进口。2023年2月起,中国重新恢复了澳大利亚炼焦煤的进口,进口量逐渐恢复,我们预计2023年澳大利亚进口量仍将继续增加,全年中国进口澳大利亚炼焦煤将增加680万吨左右。更为重要的是,由于澳大利亚炼焦煤是可以作为炼焦的骨架主焦煤,增加澳大利亚炼焦煤进口量还可以撬动国内配焦煤的使用量,补充国内比较紧缺的主焦煤的供应量。2H21-2022,动力煤供应逐步收紧,尤其是3Q22之前,印尼出口禁令、俄乌冲突、极端高温干旱天气等大幅增加了动力煤的消耗量。为了保证电力的稳定供应,一部分配焦煤例如气煤等被用作动力煤使用确保电力的供应安全。配焦煤例如气煤既可以用作炼焦配煤也可以用作动力煤使用,是否洗选以及炼焦配煤和动力煤的价格比是决定其流向的主要因素。而2023年以来,随着动力煤需求的疲弱以及国家增产保供政策的落实,中国以及全球的动力煤都出现了供需宽松化,动力煤价格也有了较大幅度的下跌。2022年流向动力煤的一部分配焦煤重新成为了配焦用煤的有效供给。虽然我们无法精确估算这一部分的供给量,但从山东气煤和黄陵气煤的价格变化可以看出一些端倪。2023年这一部分的炼焦煤供给也是供给增量。

在需求不增长而供给增长较为明确的情形下,我们预计中国炼焦煤价格将中枢下移,我们预计山西低硫主焦煤均价将从2022年的2,681元/吨下移至1,800元/吨。回顾2022年6-7月以及2023年3月中以来两轮炼焦煤价格的大幅调整,需求端的原因都是钢铁行业利润大幅下滑不得已进行产量压减从而压制了炼焦煤的需求,而2023年3月中以来这一轮的调整还包含了供给增加带来的供需失衡。由于国内炼焦煤资源新增产能较少,且存量炼焦煤煤矿开采条件难度加大,2023年海外进口增加国内炼焦煤供给总量后,国内炼焦煤有效供给预计将保持平稳,未来生铁产量引致的炼焦煤需求量变化将成为供需关系的主导因素。当然从长远来看,中国以及全球皆面临着优质炼焦煤资源逐步减少以及后备资源储备不足、存量炼焦煤矿开采深度和难度增加且增产潜力较小的供给约束。1992-2016年,我国煤炭保有查明资源量增加了约6,000亿吨,而炼焦煤类保有查明资源量仅增加了约300亿吨,炼焦煤资源勘探没有重大发现。从开采条件来看,山西主要炼焦煤矿区总体上开采条件比较好,煤层埋藏相对较浅,层位稳定且以中厚煤层为主,地质构造相对简单。但作为全国最大的炼焦煤生产基地,像古交、离柳、乡宁等优质炼焦煤矿区已基本开发完毕,全省难有大规模完整的炼焦煤煤田。而河北、山东、安徽、黑龙江以及贵州等地区的炼焦煤矿区的开采条件比较复杂,而且许多矿区进入深部开采,地质灾害加大。并且这些区域的炼焦煤资源由于开发历史比较长,大部分资源已经被开发,未利用的资源比较少且基本没有增产潜力6。中国的钢铁需求总量以及结构(电炉炼钢占比)将是未来决定炼焦煤价格的核心变量。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)