楼市拐点或将至,5月宏观市场观察

今天上午国家统计局公布了2023年1-5月份全国房地产市场基本情况。看几组数据:

1、房地产景气指数连续九个月处于较低水平(低于95分以下),5月份指数为94.56,出现向下掉速度、呈现拐点趋势。

2、关于房地产投资:1—5月份,全国房地产开发投资45701亿元,同比下降7.2%。分析:别看一二线城市拿地那么欢快,但是真正的主角都是国央企和地方城投,去年托的也比较累了,今年明显拖不动的感觉。原本占市场大头的民营企业更多为了生存,拿地意愿和拿地能力双低。

3、房地产在建情况:1—5月份,房地产开发企业房屋施工面积779506万平方米,同比下降6.2%。房屋新开工面积39723万平方米,下降22.6%;房屋竣工面积27826万平方米,增长19.6%。【分析】:拿地不积极导致的结果就是在建以及新开工面积的降低,竣工增加绝大部分楼市顶峰前销售的房子,增量也不足为奇,同时也有政府保交付的推动效果。

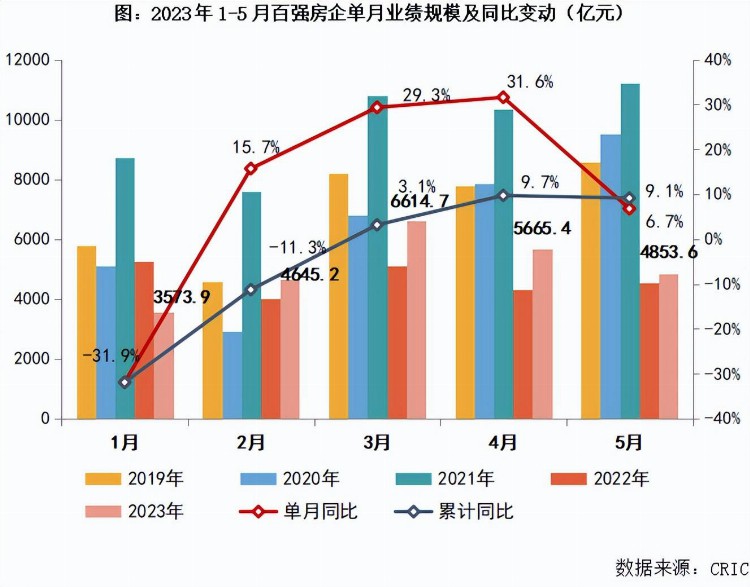

4、商品房销售和待售情况:1—5月份,商品房销售面积46440万平方米,同比下降0.9%,其中住宅销售面积增长2.3%。商品房销售额49787亿元,增长8.4%,其中住宅销售额增长11.9%;5月末,商品房待售面积64120万平方米,同比增长15.7%。其中,住宅待售面积增长15.9%。【分析】:销售数据表面看着还不错,面积金额同比都有增长,但是,如果单独看五月份的数据,就会发现问题所在:2023年5月根据克尔瑞研究数据,TOP100房企实现销售操盘金额4853.6亿元,环比降低14.3%,是今年五月首次环比降低,这个数据如果考虑网签数据的滞后性,实际情况可能更糟糕。5月可能迎来今年楼市的拐点,考虑6月份半年业绩冲刺,真正的拐点预估7月份会真正呈现

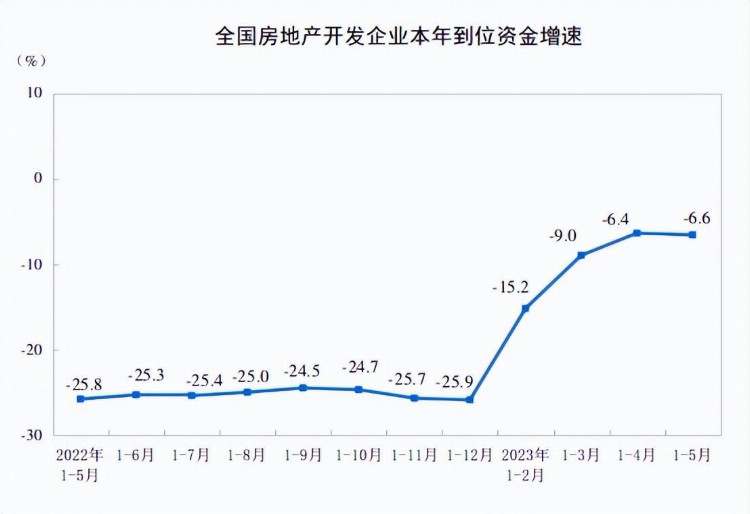

5、房地产开发企业到位资金情况不乐观:1—5月份,房地产开发企业到位资金55958亿元,同比下降6.6%。其中,国内贷款7175亿元,下降10.5%;利用外资13亿元,下降73.5%;自筹资金16267亿元,下降21.6%;定金及预收款19878亿元,增长4.4%;个人按揭贷款10354亿元,增长6.5%。【分析】:看数据,国内贷款+自筹资金基本占据房地产开发企业资金的50%,但是这两组数据是持续同比下降,要知道去年同期的资金到位情况已经是一个低谷了,现在是低谷中的低谷。销售(经营性)回款再跟不上,无疑是雪上加霜。保交楼已经是力不从心,投资拿地对绝大部分民企已经成为奢望。

全国楼市无论是企业还是城市都出现的严重的分化现象。从城市看,目前一线城市和强二线城市还保持一定增长机会,但是绝大部分三四线城市已经开始掉队,土地出让、新房二手房的成交都是在走低。从房企看,国进民退趋势已成定局,1-5月份前10强房企仅有碧桂园、龙湖、滨江等三家纯民营企业,碧桂园1月份还是头把交椅,到5月份已经调到第五名,按照这趋势今年必然跌出前10。

楼市的修复跟国民经济息息相关,说朴实一点就是跟老百姓的钱袋子有关。①疫情三年暴雷烂尾的情况已经让老百姓苦不堪言,②提前还贷排队都要半年,③整体宏观经济不景气(青年失业率达到20%,灵活就业者少说也有1亿以上),④核心城市周边房价跌跌不休,让伪中产们彻底掉落神坛。目前楼市政策基本尽出,但在以上四个因素的叠加下,让大家对买房增加更多的犹豫。这种犹豫是每个人对未来的不确定性导致的。

作为从业者,我也希望行业尽快修复,但是谈何容易。楼市的狂欢其实早在2017年3月份的第一个限购令已经结束,只是你我皆小人,不知大人们的真是意图。如今能做的就是准备过冬,与国家一起修复经济,修复信心,也给行业及其大量的从业者们一个转型喘息的机会。