减肥神药,瞄准百亿未来

#5月财经新势力#

作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的三明治

夏天来了,又到了大家努力减肥的季节。

“一针下去,保证不饿不馋。”降糖药巨头诺和诺德旗下一款原本对准糖尿病的重磅产品——司美格鲁肽就这样顶着“减肥神药”之名迅速走红于小红书、知乎等社交媒体平台。不少博主都在安利说自己打了这款药之后实现轻松减肥,很多朋友估计都有所耳闻。但在文章的开篇,我们要明确指出司美格鲁肽是处方药,目前在国内获批的适应症仅为2型糖尿病。很多一线医生对于闻风而来的,仅仅觉得自己胖就主诉自己糖尿病,要开司美格鲁肽的“患者”感到非常苦恼,生产商诺和诺德也旗帜鲜明地反对“非适应症用药”。

不过就在6月3日,国家药监局官网更新信息,司美格鲁肽注射液新适应症提交上市申请。市场一致预测此次申报的适应症为减重适应症,也就是说,传说中的“减肥神药”正式进入国内体重管理市场的那一天或许已经不远了。

国家药监局信息 来源:国家药监局官网,笔者整理

一、多路径实现控糖目的,GLP-1跻身明星药

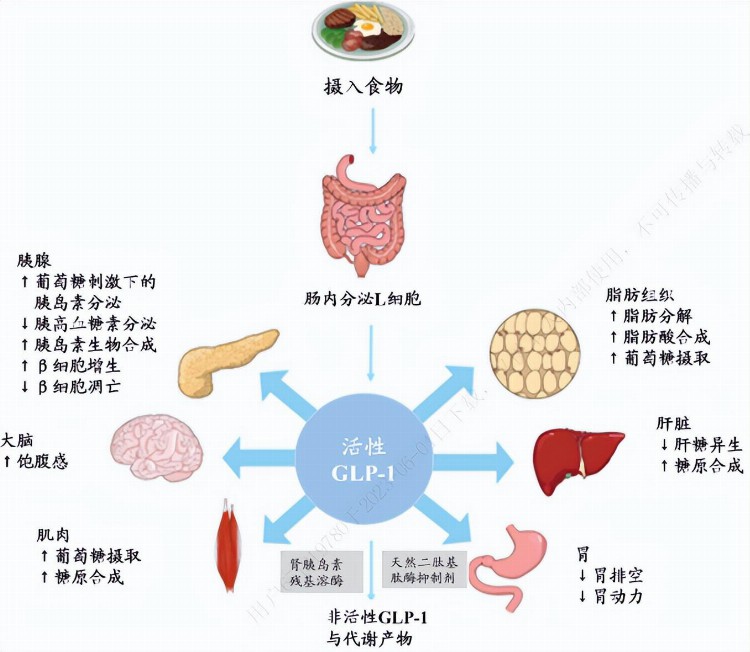

先来认识一下司美格鲁肽,这是一款人胰高糖素样肽-1(GLP-1)类似物。这类药物可以通过葡萄糖浓度依赖的方式增强胰岛素分泌,抑制胰高糖素分泌,从而达到降低血糖的作用。同时可以延缓胃排空和肠道蠕动,让食物在肠胃里多停留一会,延长饱腹感。还可以作用于下丘脑控制食欲,减少食量。简单地说,这是一类可以通过多种方式让人感到“不饿、不馋”的药物。

人体内 GLP-1 的分泌过程及生理作用 来源:诺和诺德官网,东北证券

自从诺和诺德的利拉鲁肽于2009年在欧盟获批上市以来,GLP-1迅速显示出了在糖尿病市场的巨大潜力。尤其是诺和诺德后续推出的司美格鲁肽,把利拉鲁肽每天注射的频率成功降低到每周注射即可,极大提高了患者依从性。这款产品也凭借着这样的优势切入了体重管理市场,在欧美多地陆续获批了减重适应症,销量不菲。

同样是出于提升患者依从性的考虑,2019年以来,司美格鲁肽的口服剂型也陆续在多国获批上市。而且临床研究显示口服剂型不但对2型糖尿病控糖效果显著,对减重效果也不错。5月22日诺和诺德官网新鲜出炉了最新的OASIS研究IIIa期试验结果,在68周的治疗后,口服50mg司美格鲁肽的患者体重显著下降了17.4%,约18.3公斤。

这两款GLP-1药物的巨大成功给了诺和诺德第二春,2022年,其GLP-1药物全球销售额为约118.12亿美元(同比增长56%)。而GLP-1这条赛道,也非常被各大药企看好。毕竟从糖尿病到肥胖,这可都是基数庞大的适应症啊;从注射到口服,剂型上的改善空间潜力同样巨大。旗下也布局了GLP-1管线的辉瑞预测,在不到十年的时间内,GLP-1药物总市场规模可能接近1,000亿美元。

这是一个堪比PD-1之于抗肿瘤的超级赛道。

不过我们也不能光盯着“神药”光彩照人的一面。从临床使用来看,虽然多肽类药物相对安全,但GLP-1也存在恶心、腹泻、呕吐、便秘、腹痛,以及情绪方面的副作用。从动物实验结果来看,更可能诱发甲状腺瘤(癌)等后果。

二、糖尿病+体重管理,国内市场潜力无限

诺和诺德的这两款产品也已经打入国内市场,且纳入医保目录了。利拉鲁肽早在2011年10月就获批国内上市,司美格鲁肽也于2021年4月在中国获批上市。而且米内网数据显示,GLP-1类药物2021年在中国三大终端销售规模超过27亿元,同比增长72.96%。而2022年光是司美格鲁肽的在华销售额就高达37亿元,起量迅速。

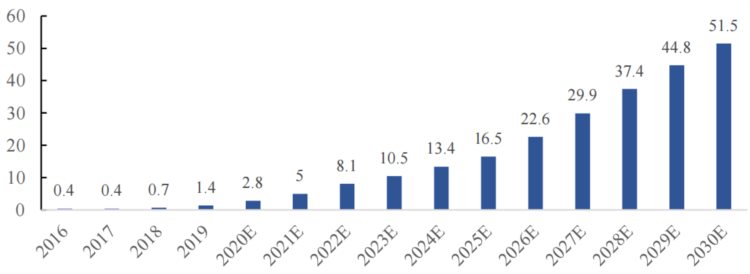

中国 GLP-1 受体激动剂市场规模(十亿元),2016-2030E 来源:Frost & Sullivan,东北证券

强劲的销量增长当然得益于庞大的适应症市场。

我们在《胰岛素集采落地!患者之蜜糖,厂商之砒霜?》这篇文章里提到过。中国糖尿病患者基数近30年内显著增加。目前业内估计国内大约1.3亿患者,占全球患者总数的1/4,预计2030年将达到1.6亿。与此同时,中国糖尿病患者还出现了年轻化的倾向,在糖尿病前期人群中20-29岁的年轻人占比20%,其中相当一部分会真正进展为糖尿病患者。而2021年GLP-1类药物仅占中国糖尿病市场总额的2.6%,潜力巨大。

或许将成为GLP-1下一个国内大适应症的体重管理市场呢?《中国居民营养与慢性病状况报告(2020年)》显示,我国成年人的超重和肥胖率分别为34.3%和16.4%。也就是说,一半以上的成年人都存在减重需求。

而国内目前仅批准奥利司他这一款药物用于治疗超重和肥胖,这个药治疗效果并不理想,而且还存在腹泻等较为明显的副作用。所以体重管理市场亟需一个救世主的出现。

中国肥胖症患病人数统计及预测(亿人) 来源:Frost & Sullivan,东北证券

对准糖尿病和体重管理这两个目标市场,GLP-1类药物的在华销售前景自然非常广阔。光是减肥用GLP-1这一块,中信证券就测算2030年将达到383亿元。

三、研发火热,红海或已近在眼前

如此诱人的蛋糕,国内厂商自然觊觎已久。

伴随着利拉鲁肽的中国专利到期,诸多中国药企都纷纷跑步加快利拉鲁肽生物类似药物的研发。进展最靠前的华东医药(000963)在3月底公告其研发的国内利拉鲁肽首仿药——利鲁平上市,获批适应症为成人2型糖尿病,减重适应症的申请也获得了受理。除了利拉鲁肽之外,华东医药还围绕GLP-1靶点布局了不少其他产品。

其他药企的GLP-1管线同样不少。

恒瑞医药(600276)3款产品已进入临床阶段,信达生物(01801)双靶点产品临床表现不俗。胰岛素双雄通化东宝(600867)和甘李药业(603087)也有类似产品在研。

跨国巨头们在GLP-1上也倾注了很多精力,并且成果显著。目前风头最盛的当属诺和诺德老对手礼来旗下的替尔泊肽,其有望战胜司美格鲁肽成为新一代GLP-1“药王”。其他管线就不细数了,总之国内外的GLP-1研发都火热非常。根据不完全统计,目前全球范围内在研GLP-1新药过百款,中国药企开发的有66款,其中将近一半都已经到达临床阶段。

是不是有些熟悉的配方,熟悉的味道?

从各种替尼类产品到PD-1、CAR-T,每一个明星品类,热门靶点都有很多国内药企蜂拥。同质化的竞争,频繁扎堆的资本,再有钱景的创新药也打成了一片红海。

除了国内同行间可能存在相互倾轧之外,厂商们也还需要面对跨国巨头的强力冲击。从胰岛素集采结果来看,诺和诺德等外资大鳄是绝不会轻易放弃中国市场的。而礼来的替尔泊肽等新产品临床表现又明显更优异,确定性强。国产产品遥遥无期不说,拿得出手的一时还只有价格。

中国GLP-1厂商能在内忧外患之下,避开经典式的内卷吗?笔者对此深感担忧。

从终端消费者的角度来看,即使像司美格鲁肽这类GLP-1药物在华获批减重适应症,大概率也仍将作为处方药管理。对于绝大多数人来讲,饮食和运动仍然是体重管理的法宝。在文章的最后,笔者还是想提醒各位有体重管理需求的朋友们要慎重选择,用药绝不是一劳永逸的捷径,千万不要幻想着能一路“躺瘦”。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。