27亿跨界全暴雷,61次套现8亿,拓维信息:真假AI无所谓,有韭菜

原标题:27亿跨界全暴雷,61次玩命套现8亿,就这基本面,股价半年涨两倍!拓维信息:真假AI无所谓,反正韭菜买单

出钱出力倒贴华为,意义何在?笑话,割韭菜致富!

作者 | 贝壳XY

编辑 | 小白

年初至今,人工智能热潮席卷整个A股,昔日黯淡的拓维信息摇身一变“资本宠儿”,股价飙涨超过200%。

(来源:市值风云APP)

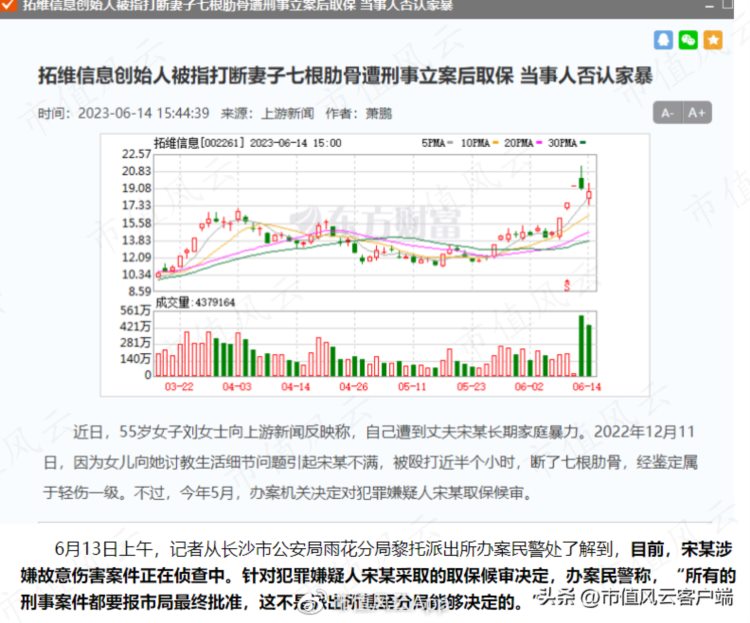

但近日,一则有关公司创始人兼二股东宋鹰被指控家暴的新闻遭到市场热议,打断妻子7根肋骨,已被刑事立案。

(来源:上游新闻、每日财经新闻)

按理说这是家事,风云君不好评价,但若真为家暴渣男,实属遭人唾骂。

更何况,最近A股市场频频出现因家事闹上新闻且带来负面影响的上市公司,前有AI概念股三六零董事长轰轰烈烈的离婚风波,后有光刻胶概念股彤程新材实控人沸沸扬扬的“净身出户”。

(来源:市值风云APP)

索性,风云君也来一探究竟,家暴风波背后的拓维信息究竟如何?

家暴风波前,是一场价值27亿的跨界悲剧

01转型大动作,豪撒币27亿

此次家暴事件主人公宋鹰,是拓维信息的创始人之一,持有其7.33%的股份,市值高达17.71亿。

目前,宋鹰已不在拓维信息任职,但其子宋隽逸仍是拓维信息的董事。

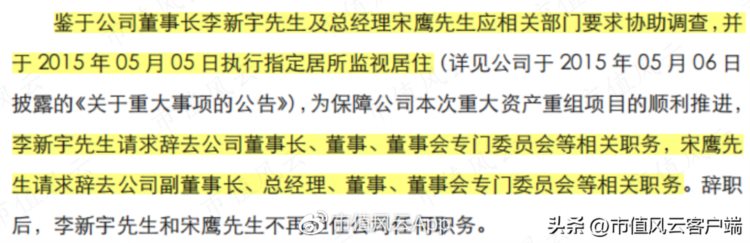

说起宋鹰的离职,其实也并非因此次的家暴风波,而是2015年被卷进中国移动的高管贪污受贿案,因而被监视居住协助调查。

当时一同涉案辞职的还有董事长李明宇。

(来源:上市公司公告20150612)

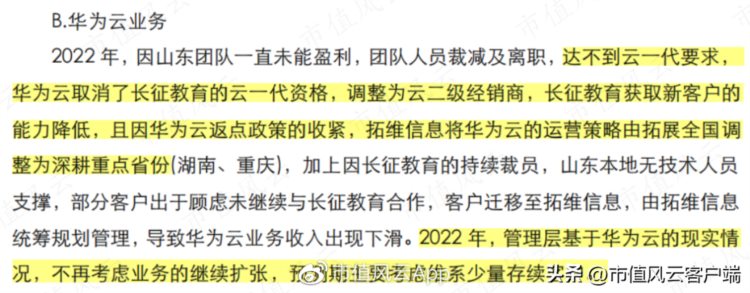

自那之后,拓维信息长期靠绑定中国移动的商业法宝不管用了,业绩大滑坡。

拓维信息急忙喊出“向教育和游戏转型”的口号,2014-2016年通过数次定增及自筹资金,收购了8家标的公司,其中部分标的已被早期研报提及,感兴趣的老铁可戳市值风云APP。

(来源:市值风云APP)

这8家标的基本都是高溢价收购,最高一笔溢价率达3,063.63%,拢共花费27.61亿,形成商誉超20亿。截至2016年末,其商誉在总资产的占比高达52.65%。

拓维信息,颇有一番“舍不着孩子套不着狼”的决心!

(制表:市值风云APP)

但真的套到狼了吗?

02小毛驴拉车,有前劲没后劲

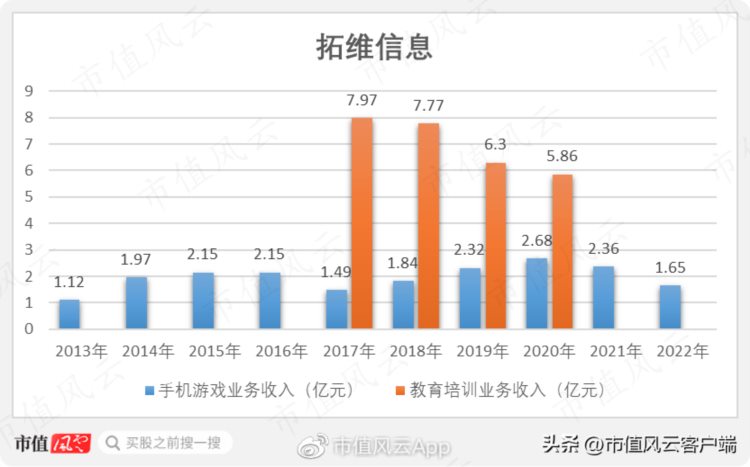

先来看看收入,近十年来,拓维信息在游戏和教育上的跨界之旅,一共创收47亿元。

(制图:市值风云APP)

乍一看,这收入还真不少,不如分领域来细看看。

游戏领域,2015年1月,拓维信息以8.1亿的价格、3,063.63%的溢价率,收购火溶信息并实现并表。同年,拓维信息的游戏业务创收2.15亿元,较2014年仅增长0.18亿。

此后数年,游戏业务的收入一直在2亿元上下徘徊,并无明显增长。8.1亿价格、3,063.63%超高溢价率,就这!?

教育领域,拓维信息投入19.51亿,收购了7家公司股权,确实为其带来年均六七亿的不菲收入。

眼见着能见“回头钱”了,但不料遭遇到教育行业的“双减”政策施压,拓维信息的教育培训业务规模逐渐缩水。

2021年,拓维信息迫于无奈,低价甩卖了一系列教培资产,尽力甩掉K12的大包袱。

(来源:上市公司公告20210811)

这一细品,拓维信息的两番大手笔跨界,后续好似都没啥水花了。

03商誉暴雷超20亿

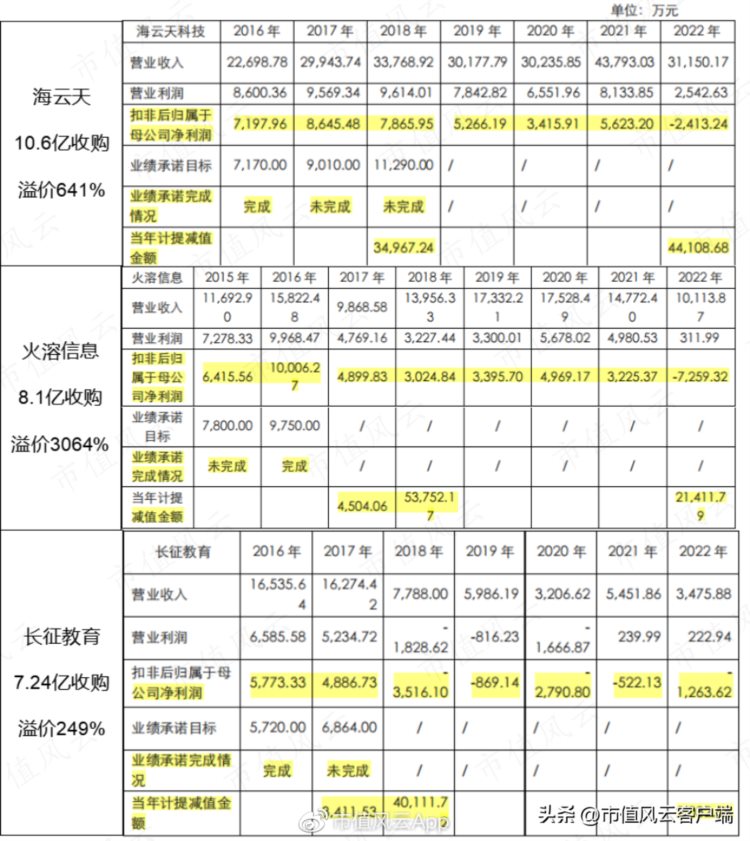

利润表现则更为凄惨,2018年、2022年分别巨亏13.66亿、10.19亿,亏空了往年积攒的家底,背后“元凶”直指商誉减值。

(制图:市值风云APP)

这两次商誉爆雷,又都指向三家相同的公司:海云天、火溶信息、长征教育。

浅看一下三家公司的业绩:利润承诺未完成,承诺期后的利润极拉胯,最终商誉减值合计超20亿。

当初的高溢价收购,好似笑话一场......

(来源:上市公司公告20230526)

毫无疑问,拓维信息的这次大手笔跨界,以失败告终。

绑定华为,新业务扬帆起航

从上表也能看出,2017年跨界失败已初露端倪,拓维信息就更没闲着,将目光又转回自己的老本行:软件开发。

但这次,与以往可不一样了。

2017年12月,拓维信息宣布与华为签订合作协议,达成“同舟共济合作伙伴关系”,拟基于华为云进行“软件+硬件”的深入合作。

看来是绑定上华为大佬了!

(来源:上市公司公告20171208)

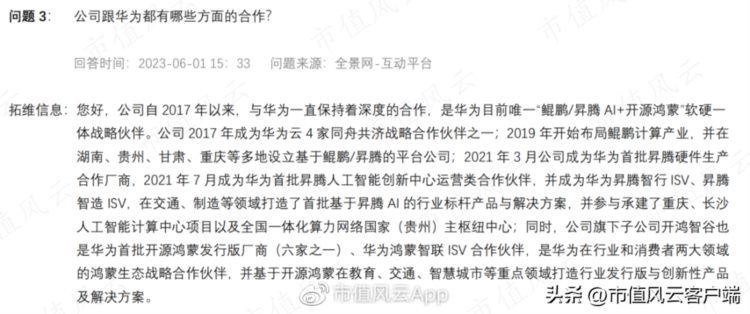

根据拓维信息介绍,其是华为目前唯一“鲲鹏/昇腾AI+开源鸿蒙”软硬一体战略伙伴,基于华为的底层系统和芯片,构建教育、交通、智慧城市等多场景的产品及解决方案。

(来源:Wind金融终端)

简言之,华为聚焦于底层产品,拓维信息是其场景合作伙伴,协助打造华为生态。

另外,拓维信息围绕鲲鹏、昇腾、鸿蒙等,成立了多家控股子公司,个别子公司如开鸿智谷还获得了华为哈勃的战略投资。

(来源:企查查)

此后,双方便开展密切合作,华为一跃成为拓维信息重要的上下游合作方。

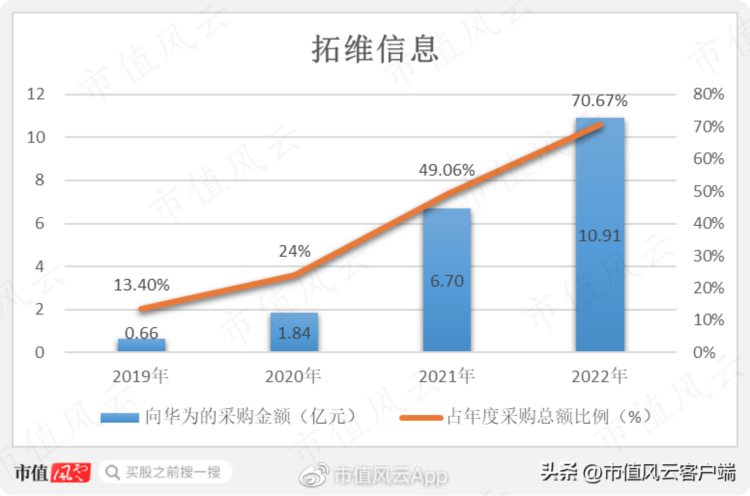

上游方面,拓维信息向华为主要采购智能计算业务的核心原料CPU、GPU等芯片,用于开展服务器、PC主板及软件云服务业务。

自2019年起,华为已连续四年成为拓维信息的第一大供应商,采购金额从0.66亿飙涨至10.91亿,采购金额占比也从13.4%增至70.67%。

(制图:市值风云APP)

下游方面,拓维信息为华为提供软件云服务,以及通过华为渠道发行游戏赚取分成收入。

2018年以来,华为便进入拓维信息的前五大客户之列,贡献收入金额也一路飙涨。2022年达到3.21亿,占其营收的14.37%,位列第一大客户。

(制图:市值风云APP)

以上种种,无一不在向我们证明:拓维信息靠上了华为这棵大树。

背靠大树,几分乘凉?

那么,背靠上华为的拓维信息,乘到了几分凉?

01能力未达标,营收陷停滞

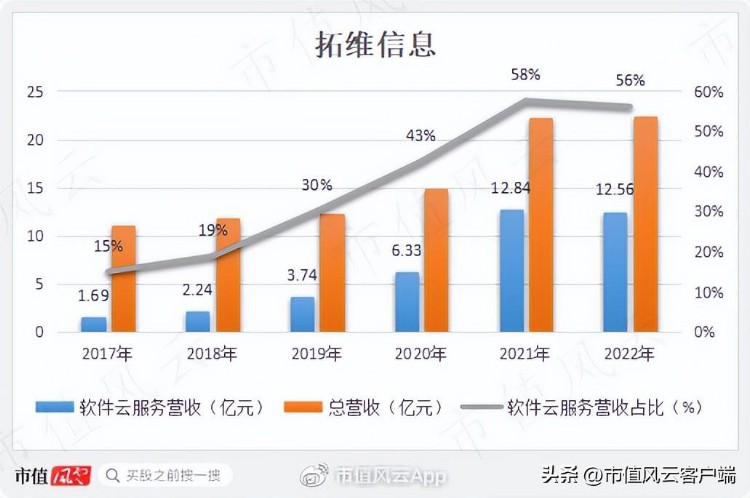

随着双方合作关系的逐步深入,以及鲲鹏产业的建成落地,拓维信息软件云服务的收入从2017年的1.69亿增至2021年的12.84亿,复合增速达66%。

同期,软件云服务的收入占比也从15%增至58%,增了43个百分点,软件云服务俨然成为拓维信息的业绩支柱。

在此带动下,2021年,拓维信息营收达到22.3亿元,相较2017年翻了一倍。

(制图:市值风云APP)

但到了2022年却陷入增长停滞,营收22.37亿与2021年基本持平,软件云服务的营收甚至不升反降。

背后主因之一,便是拓维信息自身能力未能达到华为云的要求,而被迫资格降级,缩减运营覆盖省份,最终导致软件云服务的收入下滑。

(来源:上市公司公告20230526)

归根到底,是拓维信息的实力不到位。

02研发不到位,态度更存疑

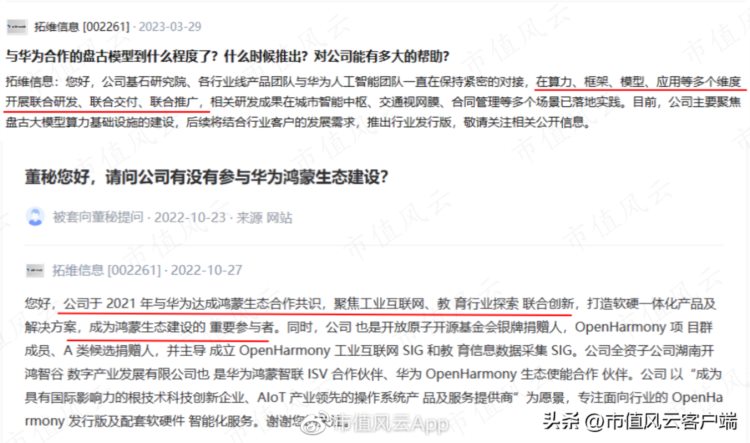

尽管拓维信息多次提及,其与华为的合作,属于“联合创新、联合开发、联合交付、联合推广”,明里暗里地表示自己硬实力满满。

(来源:深交所互动易)

但硬实力不是说说而已,起码要砸出真金白银。

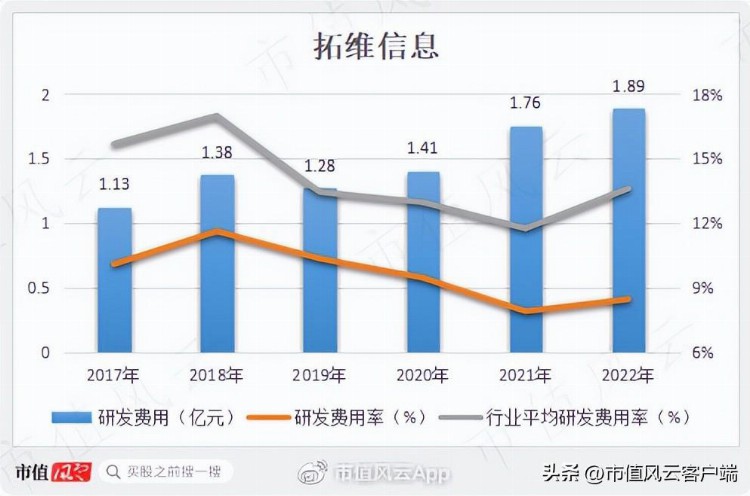

自从与华为合作以来,拓维信息逐年加大研发支出,但截至2022年仍未突破2亿。

而从相对值来看,拓维信息的研发费用率呈下滑趋势,从11%降至8%。相较互联网软件与服务行业的平均研发费用率而言,拓维信息更是要低出5个百分点左右。

(制图:市值风云APP)

另外,2021年,拓维信息进行过一轮定增,拟投入6.08亿募集资金,用于3个研发项目,预计于2023年4月末达到预定可使用状态。

但截至2022年末,距离交工仅剩4个月时间,这3个研发项目才投入1.14亿,进度不到20%。最过分的当属基石研究院建设项目,实际建设进度仅有1.7%。

(制表:市值风云APP)

按期完工注定不可能,于是拓维信息将项目延期,预计于2024年年末达到预定可使用状态。

就这项目进展,足以反应出拓维信息在研发上投入的心思和力度,是得过且过,还是高效肯干,想必老铁们心里已有答案。

03表面的热闹,内里的凄凉

在研发“硬实力”支撑下,和上下游大佬“庇佑”下,拓维信息的软件云服务毛利率不出意料地起伏不定且呈下滑走势。

相较同业平均毛利率而言,也低了不下10个百分点。

(制图:市值风云APP)

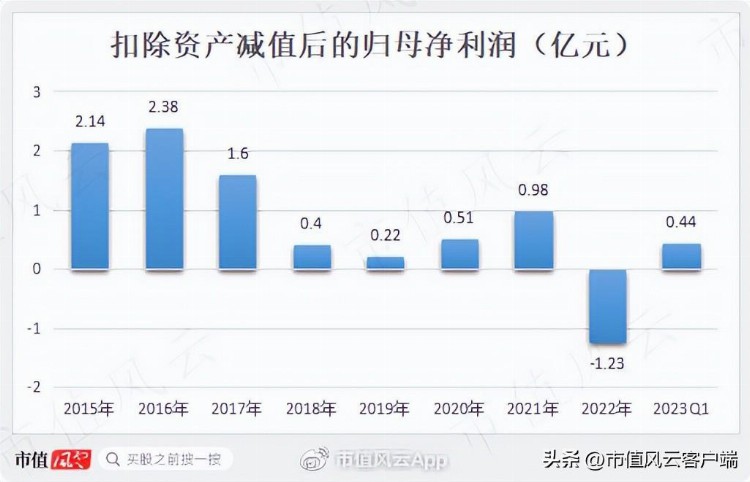

最终体现在利润表中,扣除掉往年跨界带来的负面效应后,上市公司的归母净利润并不乐观。

尤其是2022年,归母净利润(扣除资产减值)甚至为-1.23亿,说明一再鼓吹的“华为合作关系”、创收超10亿的软件云服务业务,并未给公司带来真正的利润入账。

(制图:市值风云APP)

04出钱又出力,只为一片丹心向华为

现金流同样如此,前些年还能维持出入平衡,到2022年便彻底收不回来,经营性净现金流和自由现金流分别流出3.14亿、4.42亿。

(制图:市值风云APP)

随之而来的,是应收账款、预付账款以及存货的大幅增长。

截至2022年年末,拓维信息拥有应收账款4.05亿,其中13.98%的账款由华为欠下。

拓维信息还拥有预付账款2.79亿,其中华为技术有限公司、华为终端有限公司、华为云计算技术有限公司包揽预付对象前三名,拓维信息分别向其预付2,229万、1,243万、1,111万。

(制图:市值风云APP)

显然,拓维信息对华为的“一片丹心”毋庸置疑。

即使不能赚钱,即使倒贴现金,即使拼了老命,也要绑住华为,意义何在呢?

绑上华为后的61次减持,套现8个小目标

当然是,华为在,梦就在!

这句话不只适用于业绩,更适用于股价。

自从搭上华为以来,拓维信息的股价涨幅达550%。

(来源:市值风云APP)

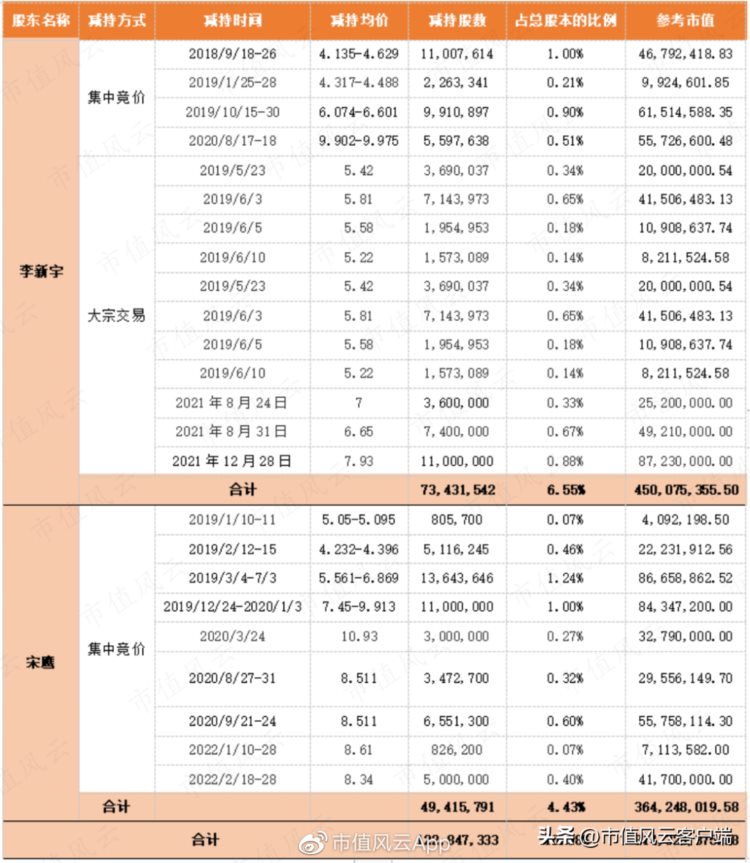

拓维信息的股东们笑开了花,尤其是实控人李新宇和二股东宋鹰(家暴事件当事人),大手一挥,减持61次,套现如家常便饭一样日常又简单。

(制表:市值风云APP)

2018年至今,李新宇和宋鹰分别减持了7,343万股、4,942万股,分别套现到手4.5亿元、3.64亿元,合计超过8个小目标。

拓维信息,继一场失败的跨界后,看似背靠上华为好乘凉,但谁又知个中苦楚。

身为大佬后面的小弟,吃多少饭得看大佬脸色,业绩由人不由已,利润不稳甚至亏,现金还得倒贴赔。

但无所谓,反正老板们会出手,疯狂减持套现,赚得盆满钵满,只要华为在,致富梦就在!

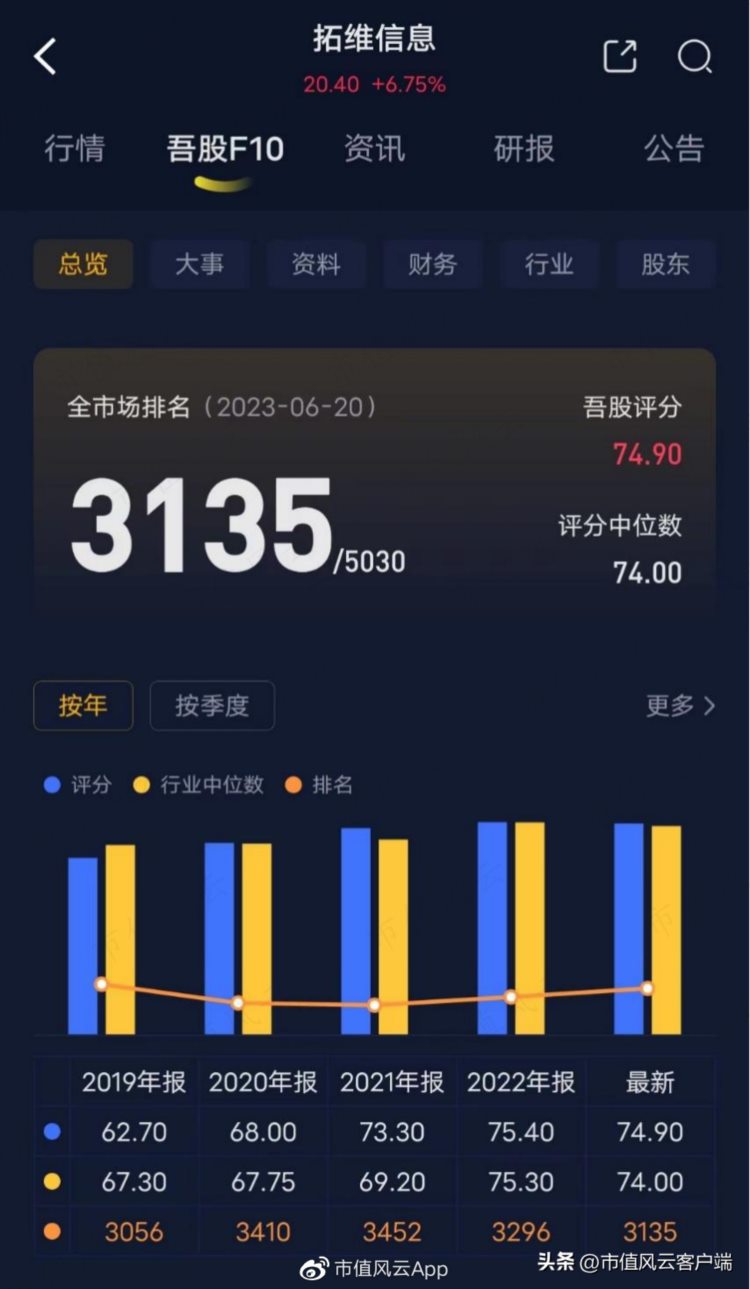

翻开吾股大数据,又是不出意料的全市场中下游,3135名!

(来源:市值风云APP)

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究