乳业“一超多强”是个伪命题,蒙牛在多个方面领先伊利

大望财讯/文

随着消费市场逐步复苏,乳品市场销售总体也在逐步回暖。

凯度消费者指数中国城市家庭样组数据显示,一季度快消品销售额同比增长率为0.3%,液态乳品整体销售额同比增长率为0.8%,渗透率为92.7%。国家统计局数据显示,2023年一季度全国牛奶产量为834万吨,比去年同期增加66万吨,同比增长8.6%。

不过,近几年行业整体承压,中国乳业“马太效应”愈加明显。在众多乳业品牌中,伊利与蒙牛在行业内占据着不可撼动的地位,二者的竞争也从未停止。

但在去年年中,市场上流传出行业“一超多强”的说法,彼时,“一超”只提到了伊利这一家品牌。可实际真的是伊利远超行业内其他品牌吗?

业绩被伊利反超,蒙牛又卖出年收超200亿的君乐宝

回溯蒙牛和伊利发展史可以看到,在2011年之前的一段时间内,蒙牛的营收数据明显高于伊利。据了解,2010年蒙牛、伊利的营收分别为302.65亿元、296.65亿元,净利润分别为12.37亿元、7.77亿元。

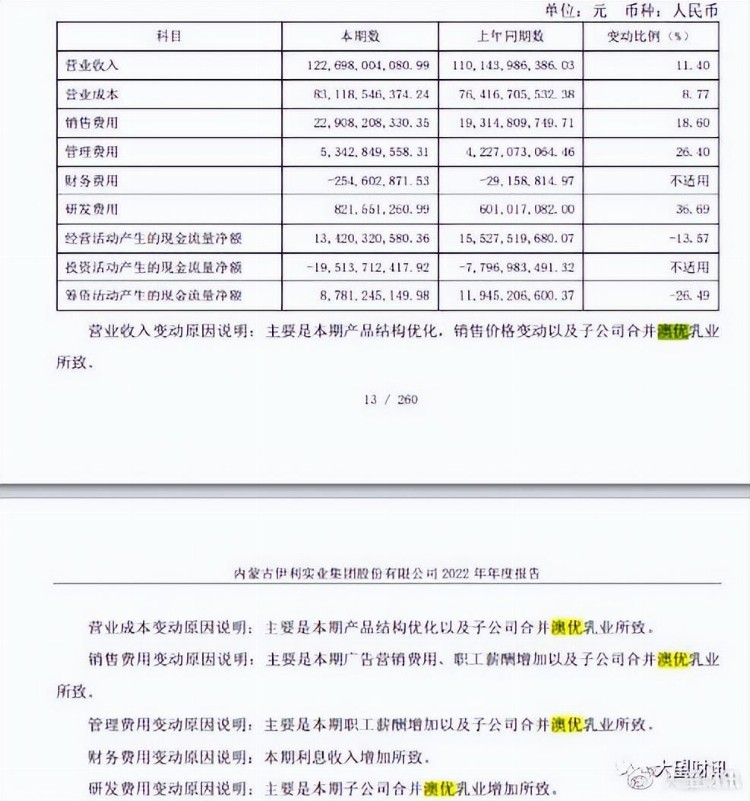

但自2011年开始,伊利开始发力并反超蒙牛。从近几年业绩来看,伊利与蒙牛的业绩差距逐步被拉开。2017年-2022年,蒙牛和伊利的营业收入均在600亿元以上,其中2022年,蒙牛和伊利分别实现营收1226.98亿元和925.93亿元,分别同比增长11.4%和5.1%。

从双方净利润来看,虽然伊利的赚钱能力高于蒙牛,但蒙牛的盈利能力似乎更胜一筹。2017-2022年,伊利的净利润逐年增长,从2017年的60.01亿元增长至2022年的94.31亿元,5年累计增长57.16%,净利润增速也一直保持平稳态势;反观蒙牛,2017-2022年企业利润增长不大,2017年为20.48亿元,2022为54.23亿元,5年累计增长164.79%。

此外,大望财讯还注意到,在最近两年,蒙牛和伊利都有着大额交易记录。2021年,伊利以62.45亿元收购了澳优乳业34.33%股权,并成为其单一最大股东。但是收购澳优暂时并未给伊利带来业绩上的增长。

通过年报可以看到,伊利2022年营收增长了127亿,但是剔除澳优营收贡献后实际增加了67亿元。期内,伊利净利润同比增长了8.34%,较2021年的22.98%下降了14.64个百分点,其中澳优净利润下降超7成,影响了伊利净利润数据。与此同时,澳优的并表还让伊利销售费用、管理费用、奶粉及奶制品库存量、应收账款等数据都有一定程度上的增长。

在伊利收购一家暂时“拖后腿”的乳企时,蒙牛卖出了一家营收过百亿的公司。2021年7月,蒙牛宣布以超过40亿元出售所持石家庄君乐宝乳业有限公司(下称“君乐宝”)51%的股份。值得注意的是,君乐宝早在2018年其整体营收就超过了130亿元,到了2021年其应收更是突破了200亿元。

在乳业分析师宋亮看来,如果君乐宝还算在蒙牛名下的话,那么蒙牛与伊利的体量基本上是相当的。

但香颂资本董事沈萌认为,伊利和蒙牛两者无论是在营收、利润等方面都存在明显的差距,即使不考虑君乐宝和澳优,伊利对蒙牛的领先幅度十分突出。

主营业务结构相似,第二增长曲线业务成新战场

再从产品来看,蒙牛与伊利两家的主营业务结构相似,都包含液态奶、奶粉和冷饮产品(冰淇淋)等主要产品,其中,液态奶业务均是两家的核心业务,也是最大的收入来源。

财报显示,2022年,蒙牛液态奶业务实现销售收入782.63亿元,占其主营业务收入的84.5%,较2021年的86.8%下降了1.1个百分点。在年报中,蒙牛提到,公司常温液态奶在线上、线下市场份额均为第一,其中低温业务连续18年保持市场份额第一。而2022年伊利液体乳营业收入为849.26亿元,同比增长0.02%。

可以看到,蒙牛和伊利在液态奶这一主营业务上的差距并不算大,但不可否认的是二者都面临着业绩增速放缓的情况。为此,蒙牛和伊利先后开始打造第二增长曲线。

这一次,蒙牛和伊利又默契的将目光放到了毛利较高的奶粉板块。从业绩来看,在2018年伊利和蒙牛的奶粉业务收入其实并不大。财报显示,2018年伊利奶粉及奶制品收入为80.45亿元,同期蒙牛奶粉业务营收为60.17亿元,其他产品(奶酪为主)营收为8.48亿元。

但在第二年,蒙牛与伊利之间的差距开始扩大。2019年伊利奶粉及奶制品收入100.55亿元,同期内蒙牛奶粉业务营收为78.69亿元,其他产品为7.21亿元。

到了2022年,二者奶粉业务之间的差距已经扩大到百亿级别。据悉,2022年伊利奶粉及奶制品业务实现营业收入262.60亿元,蒙牛奶粉收入为38.63亿元,其他产品收入为48.096亿元。

不过,伊利和蒙牛在奶粉方面的战争目前还未真正结束。正如蒙牛在财报中提出的那样,公司将“持续强化中老年奶粉和儿童奶粉市场布局及盈利能力”。

但是,国内人口出生率的下降对企业奶粉业务营收产生了明显影响。国家统计局数据显示,2022年全年出生人口956万人,比2021年减少106万人。

宋亮表示,从宏观上来说,出生人口减少,婴幼儿奶粉行业的大盘在萎缩。人口出生率下降后,企业为了争夺更多市场份额,进而相互竞争,形成价格战。婴幼儿奶粉价格战从2020年下半年开始,从去年到今年愈演愈烈。随着奶粉平均价格大幅下降,企业营收和利润也随着下降。

为了扭转局面、提高公司业绩,除了在自由品牌身上下功夫外,蒙牛和伊利还在营销方面砸下重金。

主营业务结构相似,第二增长曲线业务成新战场

但从营销费用来看,伊利与蒙牛投入到营销方面的资金不相上下。2019年-2022年,伊利股份销售费用分别为210亿、215.38亿元、193.15亿元、229.08亿元,而蒙牛的销售及经营费用分别为215.36亿元、215.41亿元、234.88亿元、223.47亿元。

从营销手段来看,伊利和蒙牛都投资了现下热播的综艺、电视剧、明星等。

据了解,伊利曾冠名《乘风破浪的姐姐》、《闪光的她》、《来活了兄弟》等热播综艺,旗下酸奶品牌安慕希还在热播剧《狂飙》中频频刷屏。而蒙牛投资了《青春有你》、《创造营》、《中餐厅》、《舞蹈风暴》、《向往的生活》等综艺,其下品牌特仑苏还曾出现在热播剧《人民的名义》中。

图片来源:安慕希官方公众号

图片来源:特仑苏官方微博

从品牌代言人来看,与伊利不同,蒙牛的代言人流量属性非常明显。自2020年以来,李易峰、肖战、LISA、THE9等偶像艺人都为真果粒代言,纯甄则由张艺兴、赵丽颖、宋茜、王一博、杨紫、毛不易、黄子韬、INTO1来代言,特仑苏的代言人包括彭昱畅、张子枫、何炅、黄磊、易烊千玺、陈道明、靳东、张钧甯等。

而伊利旗下多个品牌虽然都有明星代言,但重点品牌为安慕希。比如2020年安慕希陆续公布了六位品牌代言人,包括蔡徐坤、angelababy、李晨、郑凯、迪丽热巴、王一博,此外还有王鹤棣、苏翊铭等。

除了影视、综艺等流量方面的较量,伊利和蒙牛还将战场扩大到体育营销上。在2022年冬奥会上,伊利作为官方唯一的指定乳制品合作伙伴,频频在冬奥会赛事转播镜头中“露脸”。蒙牛虽然被禁止使用相关元素进行宣传,但通过“中国队每诞生一枚金牌都发布一张借势海报”、代言人谷爱玲成功夺冠等大热点,依旧让蒙牛出尽风头。

除此之外,前不久来到中国的梅西更是让这两家乳业品牌开启了新一波的“明争暗斗”。在梅西中国行还未开始的时候,国内乳业两大巨头蒙牛和伊利先后宣布会赠送球票、周边、手办等物品。但直到此次行程结束,梅西仅转发了蒙牛的品牌微博。这一动作也为蒙牛带来了不小的宣传效果。

在沈萌看来,蒙牛在部分领域的市占率有着明显优势,但这些领域大多属于细分领域、并非大单品市场,而且业余合并了其他蒙牛控股的其他公司、比如奶酪的妙可蓝多有关。整体来看,蒙牛缺少像自有奶源基地等业务基础性资产,产业链都是通过资本进行连接,缺乏足够的整合协同,而蒙牛领先伊利的时期,也是通过加大营销,而不是长期发展实力超越。目前蒙牛依旧在通过资本手段支撑在乳业的扩张,但目前其整合的能力和效果还不足以让市场信服。所以伊利在乳业全品类的龙头地位是无可争议。

但宋亮认为,有关乳业“一超多强”的说法有待考量。虽然伊利与蒙牛之间有着近300亿的营收差距,但从细分领域来看,蒙牛也有不少赛道“成绩”高于伊利。

未来,乳业双寡头的战事仍会继续。除了老战场的收割,蒙牛与伊利之间新战事的号角将会在哪里吹响,我们拭目以待!