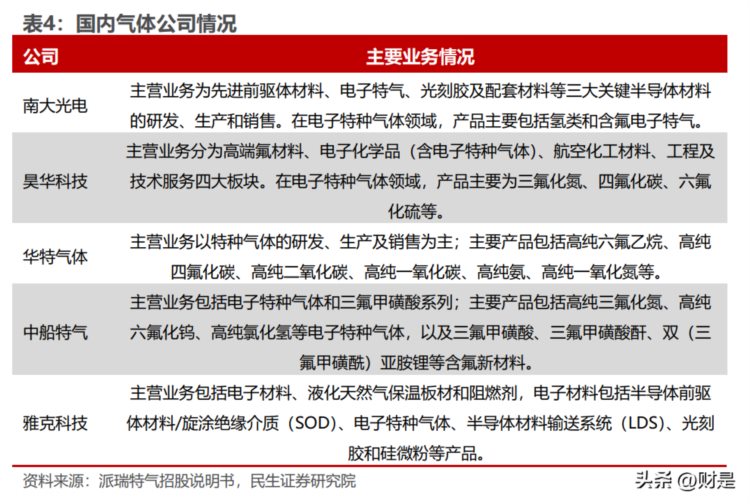

金宏气体研究报告:打造综合气体服务商,把握特气国产化机遇

(报告出品方/作者:民生证券,方竞,李萌)

1、工业气体龙头企业,打造综合型气体龙头

1.1、深耕行业二十余载,领军国内工业气体行业

金宏气体是国内气体行业领军企业之一,专业从事气体的研发、生产、销售 和服务一体化解决方案。公司目前已建立品类丰富、布局合理、配送可靠的气体 供应和服务网络,能够为电子半导体、医疗健康、节能环保、新材料、新能源、 高端设备制造等行业客户提供特种气体、大宗气体等百余种气体产品,是各行业 重要战略合作伙伴,销售网点以华东地区为中心遍布全国各地。

公司成立于 1999 年,由原来的苏州液氧制造厂改造。2001 年收购法国液 化空气有限公司在苏州的分公司-东吴液空有限公司。2009 年完成股份制改革, 变更为苏州金宏气体股份有限公司。2010 年公司选择电子半导体领域使用较广, 需求量较大的超纯氨作为研发突破方向,7N 电子超纯氨正式生产营运;2014 年 公司在新三板挂牌并于 2020 年 6 月在科创板上市;2021 年,成功试产集成电 路用电子级正硅酸乙酯(TEOS),成为中芯集团首个国产电子大宗气体供应商。

公司作为气体综合型供应商,产品线较广且下游应用广泛。公司通过空气分 离、化学合成、物理提纯、充装等工艺为客户提供特种气体、大宗气体和燃气三 大类 100 多个气体品种,气体品类较为齐全。公司主要产品包括:超纯氨、高纯 氧化亚氮、正硅酸乙酯、高纯二氧化碳、高纯氢等特种气体; 氧气、氮气、氩气、 二氧化碳、乙炔等大宗气体; 天然气和液化石油气等燃气。产品主要应用在半导 体领域、集成电路、液晶面板、LED、光纤通信、光伏、医疗健康、节能环保、 新材料、新能源、高端装备制造、食品、冶金、化工、机械制造等众多领域。同 时,公司可根据气量、服务半径、合同期限,向客户提供瓶装供气、储槽供气和 现场制气三种供气模式。

1.2、股权结构稳定,决策权较集中

截至 2023 年 Q1,公司董事长兼总经理金向华直接持股 25.60%,公司董事 金建萍持股 7.43%,双方为母子关系,合计持股 34.82%。金向华和金建萍对公 司的生产、经营及决策具有实际控制和影响。第二大股东朱根林持有金宏气体 10.37%的股权,与金向华系叔侄关系,股东金向华、朱根林和金建萍为一致行 动人。公司子公司约 60 余家,主要集中在华东地区。近年来,公司积极拓展跨 区域业务,在四川、重庆、长沙、合肥、河南等多地投资建设子公司。

1.3、营收稳健增长,盈利能力逐步提升

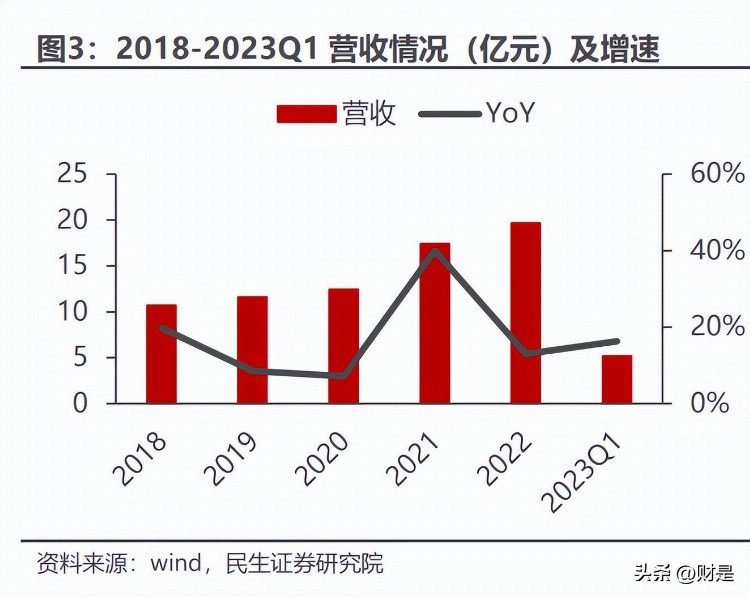

2018-2022 年,公司营收从 10.70 亿元增长至 19.67 亿元,CAGR 达到 16.44%。得益于中国电子工业快速发展,公司产能和品类的不断扩充,公司营 收稳健增长。2019-2021 年公司实现营收分别为 11.6 亿元、12.43 亿元、17.41 亿元,同比增长 8.49%、7.13%、40.05%。2022 年公司实现营收 19.67 亿元, 同比增长 12.97%,主要由于公司积极把握市场机遇,加大市场开发力度,产品 竞争力不断提升,收入规模持续增长。2020-2021 年,归母净利润从 1.97 亿元 减少至 1.67 亿元,同比减少 15.34%,主要系大宗商品涨价及压力持续传导的宏 观背景下,导致公司运营成本增加。

2021-2022 年,归母净利润从 1.67 亿元增 长至 2.30 亿元,同比增长 37.14%,主要由于原材料价格回落,营业成本相对降 低,公司对部分产品售价提升调整,产品毛利率较 2021 年同期有所增长所致。 2023Q1 公司实现营收 5.18 亿元,同比增长 16.25%;实现归母净利润 0.60 亿 元,同比增长 55.46%;实现扣除非归母净利润 0.55 亿元,同比增长 85.12%, 主要由于公司加大市场开发力度,优化客户结构,收入规模持续增长所致。公司 预计 2023 年整体经营目标拟实现营业收入 23.70 亿元,增长率为 20.49%;预 计实现净利润 3.10 亿元,增长率为 28.63%。

公司营收构成以大宗气体和特种气体为主。2022 年公司大宗气体、特种气 体、清洁煤气营收分别为 7.92 亿元、7.44 亿元、2.21 亿元,分别占比 40.28%、 37.82%、11.25%。公司在特种气体、电子大宗载气、TCGM 多维度更全面地为 半导体客户提供综合性气体解决方案,加速半导体制造用气的全面国产替代,进 一步彰显综合气体性公司的优势。其中,特种气体营业收入较上年同期增长 12.94%,大宗气体营业收入同比增长 13.40%,公司气体下游应用半导体、新材 料、机械制造分别位居营收的前三位,占比依次为 19.35%、17.35%、15.72%。

公司下游客户数量众多,结构层次稳定,公司在集成电路行业中有中芯国际、华 润微电子、华力微电子、海力士、新加坡镁光、积塔、长江存储、晋华、矽品科 技、华天科技、士兰微等;在液晶面板有京东方、天马微电子、TCL 华星、中电 熊猫、龙腾光电等;在 LED 行业有三安光电、聚灿光电、乾照光电、华灿光电、 澳洋顺昌等;在光纤通讯有亨通光电、富通集团、住友电工等;在光伏行业中有 通威太阳能、天合光能、隆基股份等。

目前公司大宗气体、天然气的客户主要集中在华东地区,特种气体客户分布 于全国各地。2022 年度,华东、华中、华北、华南营业收入分别为 4.39 亿元、 0.73 亿元、0.23 亿元和 0.19 亿元。 2020 年-2022 年,华东区域销售收入占公 司主营业务收入的比例分别为 71.50%、74.94%、65.38,销售区域比较集中。 近年来,随着公司丰富产品品种和扩大销售区域,其他地区销售收入呈上升趋势。 2022 年华中地区营业收入较上年同比增长 178.45%,主要由并购公司的收入增 加所致。华北地区营业收入较上年同比增加 155.00%,主要由加大市场开发力度, 带动主营产品销售收入增加所致。

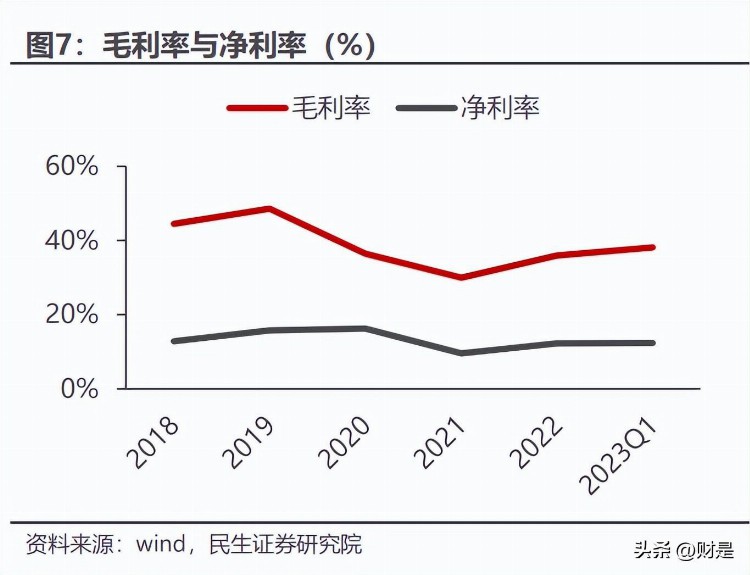

主要受原材料价格波动、公司营业成本增长的影响,2018-2021 年公司毛利 率由 2018 年的 44.39%减少至 2021 年的 29.96%,主要原因系 2020 年 1 月 1 日执行新收入准则,将销售产品相关的运费从销售费用调整至营业成本,导致营 业成本增加,毛利率下降;净利率由 2018 年的 12.86%减少至 2021 年的 9.57%。2022 年公司毛利率为 35.97%,净利率为 12.23%,毛利率和净利率较 上年同期有所增长,主要由原材料价格回落,营业成本相对降低所致。

2019-2021 年,公司主营业务毛利率分别为 35.57%、28.21%和 35.29%。 2021 年公司主营业务毛利率下降主要受原材料价格大幅上涨导致当期销售成本 增加所致。公司产品毛利率水平受原材料价格、产品结构、产品销售价格等多方 面因素影响。公司 2023Q1 实现毛利率 38.11%,同比增加 5.1pct,环比增加 2.08pct,主要系原材料价格相对平稳,同时公司实施积极有效的降本增效策略, 各项费用增速放缓所致。

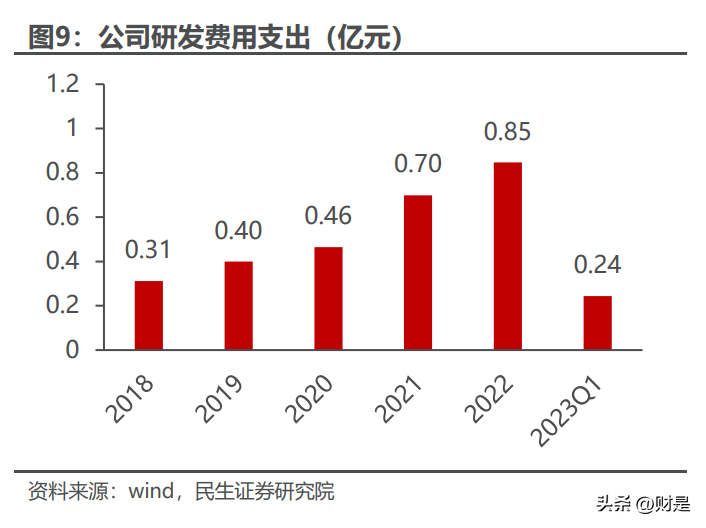

2018 年-2022 年,公司研发投入由 0.31 亿元增长至 0.85 亿元。2022 年 研发投入同比增加 21.21%,人员人数达 332 人,占全部员工总数的 14.04%。 公司研发活动紧密围绕“纵向发展“策略,重点研发我国半导体行业发展紧需的相 关材料。公司自主创新研发的超纯氨、高纯氧化氩氮、正硅酸乙酯等各类电子级超高纯气体品质和技术已达到替代进口水平。截至 2022 年 12 月 31 日,公司共 取得各项专利 287 项,其中发明专利 61 项。2023 年公司将继续加大研发经费 的投入,加快新产品的开发速度,重视科技人才引进。

2、工业气体:现代工业之基石,晶圆制造之“血液”

2.1、国内市场高速发展,下游应用领域不断拓展

工业气体指常温常压下呈气态的产品,根据制备方式和应用领域的不同,工 业气体可分为大宗气体和特种气体。大宗气体主要包括氧、 氮、氩等空分气体及 乙炔、二氧化碳等合成气体,特种气体品种较多,主要包括电子特种气体、高纯 气体和标准气体等。工业气体行业原材料是空气、工业废气、基础化学原料等, 其上游行业是气体分离及纯化设备制造业、基础化学原料行业、压力容器设备制 造业等。下游领域包括集成电路、液晶面板、LED、光纤通信、光伏、医疗健康、 节能环保、新材料、新能源、高端装备制造等新兴行业以及冶金、化工、机械制 造等传统行业。工业气体是现代工业的基础原材料,在国民经济中有着重要的地 位和作用,对国民经济的发展有着战略性的支持作用,因此被喻为“工业的血液”。

全球工业气体市场规模呈现稳步增长的态势。2021 年全球工业气体行业市 场规模约为 9,432 亿元。根据亿渡数据,预计 2026 年全球工业气体市场规模可 以达到 13,299 亿元。我国工业气体行业近几年处于高速发展阶段。工业气体市场规模由 2017 年 的 1,211 亿元增长至 2021 年的 1,798 亿元,2017-2021 年的年均复合增长率 达到 10%以上。钢铁、石油化工、新材料、新能源、高端装备制造等下游行业需 求的稳步增长推动我国大宗气体市场规模由 2017 年的 1,036 亿元增长至 2021 年的 1,456 亿元,2017 年至 2021 年的年均复合增长率为 8.89%;随着集成电 路、液晶面板、光伏等泛半导体产业的快速发展,我国特种气体市场规模由 2017 年的 175 亿元增长至 2021 年的 342 亿元,2017 年至 2021 年的年均复 合增长率达 18.23%。

2.2、电子气体的分类

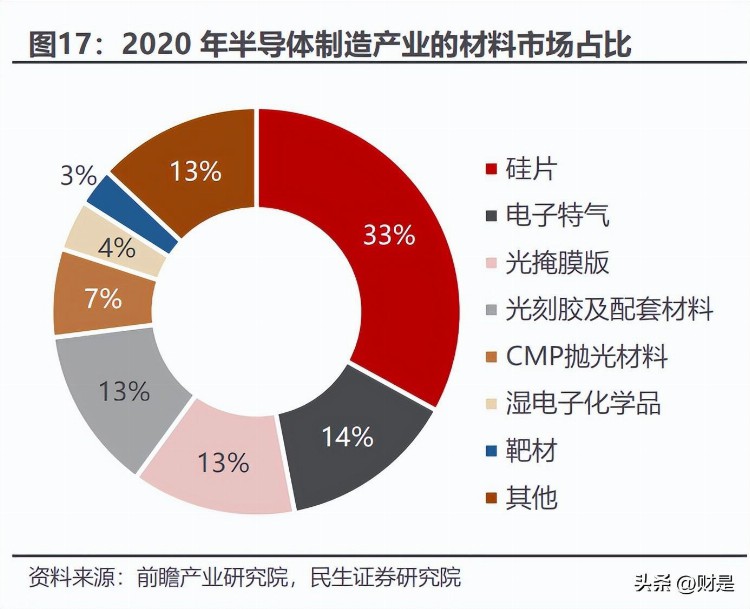

近年来,随着电子工业的快速发展,电子气体在半导体行业中的地位日益凸 显。广义的“电子气体”指电子工业生产中使用的气体,为重要的工业生产原材 料之一。狭义的“电子气体”特指半导体行业所使用的特种气体。根据《战略性 新兴产业分类(2018)》,电子气体可分为电子特种气体和电子大宗气体,是集成 电路制造的第二大制造材料,仅次于硅片。

电子特种气体(Special Gas)是用于生产半导体、显示面板、太阳能电池等 各种电子产品时使用的特殊高纯气体。在生产工艺方面,电子特气参与到离子注入、刻蚀、气相沉积、掺杂等流程中;下游应用方面,电子特气涵盖半导体、化 工、医疗、环保和高端装备制造等领域。电子大宗气体(Bulk Gas)是满足半导 体制造要求的高纯度和超高纯度气体,主要包括氢气、氮气、氧气、氩气、二氧 化碳等。电子大宗气体在半导体制造过程中用量大且覆盖 85%以上的环节,可被 用作环境气、保护气,载气。拥有大规模用气需求的制造工厂通常与气体供应商 合作建设大宗气体气站,气体供应商可通过现场制气装置制取电子大宗气体并通 过管道供应,制取过程中电力成本占 80%,主要原材料为空气。

电子气体的应用领域通常包括,集成电路、显示面板、光伏等,不同种类的 气体在各个应用领域发挥不同的作用。在集成电路制造中,电子气体根据不同工 艺,可分为掺杂用气体、离子注入气、清洗用气、刻蚀用气体和光刻气。在显示 面板生产中,电子气体的主要工艺分为清洗、刻蚀和薄膜沉积。其中,在薄膜沉 积工序中,CVD 在玻璃基板上沉积二氧化硅薄膜所使用的特种气体,主要为三氟 化氮、硅烷、磷烷、超纯氨气等。在太阳能电池生产中,电子气体的主要工艺为 扩散、薄膜沉积和刻蚀等。三氯氧磷和氧气用于扩散工艺;硅烷、氨气、二乙基 锌、乙硼烷用于薄膜沉积;四氟化碳用于刻蚀。

在液晶面板领域,电子特气占电子气体总成本的 30%-40%,远小于电子大宗气体的 60%-70%;集成电路方面,二者的成本占比基本持平;从 LED 和光伏 来看,电子大宗气体占电子气体总成本的 40%-50%,略低于电子特气的成本占 比;在光纤通信领域,电子特气的成本占比相对更高,约为 60%。

2.3、国内气体迎来高速发展,力争打破海外龙头垄断

2.3.1、下游扩产注入增长动力,电子气体市场前景广阔

受经济衰退、地缘政治等因素影响,消费电子的需求疲软,使得未来三年全 球电子特气行业增速将趋于平缓。根据华经产业研究院数据,2022 年全球电子 特气市场规模预计为 49 亿美元,2023 和 2024 年分别达到 52 和 54 亿美元。 从增速来看,预计 2022-2024 年全球电子特气市场规模的 CAGR 为 4.98%。伴随晶圆厂持续扩产,未来三年国内电子特气需求将呈放量加速态势。根据 华经产业研究院数据,2021 年中国电子特种气体市场规模约 167 亿元,预计 2022 年为 189 亿元,并于 2024 年增至 230 亿元,2022-2024 年的 CAGR 将 达到 10.31%,2022-2024 年中国电子特气的市场规模增速预计将显著高于全球。

晶圆厂逆周期扩产带动半导体市场景气,推动电子特气需求持续增长。根据亿渡数据,2021 年,集成电路是电子特气下游应用中最重要的增长驱动力,其 应用占比达到 43%。前瞻产业研究院数据显示,在 2020 年半导体材料的市场占 比中,电子特气占 14%,成为仅次于硅片的第二大半导体材料市场。随着国内晶 圆厂的陆续扩产,作为半导体的主要材料,电子特气发展前景广阔。电子大宗气体方面,根据林德公司数据预测,2022 年中国电子大宗气体的 市场规模约为 82.34 亿元。随着半导体和面板等电子产业的扩张以及对电子大宗 气体需求的不断增长,预计 2025 年市场规模将达到 113.5 亿元。

2.3.2、外资垄断格局显现,国内企业逐渐崛起

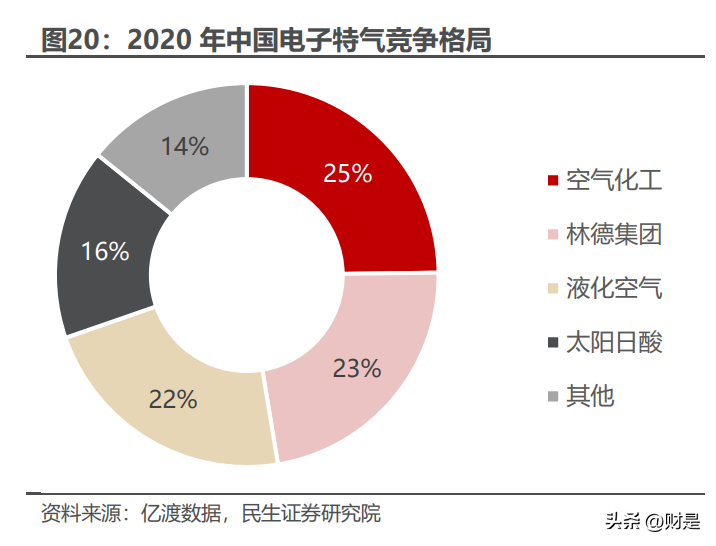

当前全球电子气体呈现外资寡头垄断的格局。海外龙头气体企业利用自身的 资本优势和百余年气体行业发展的积累,在工业气体行业相关技术和应用上,处 于世界领先水平。根据 TECHCET,2020 年全球电子气体市场的 CR4 超过 77%, 以海外龙头林德集团(含普莱克斯)、空气化工、液化空气和日本酸素为首的气体 寡头占据了全球七成以上的电子气体市场份额。相比之下,中国的电子特气产业 起步较晚。尽管在大宗气体及中低端产品方面,我国已经形成了规模优势,但在 高端气体尤其是特种气体方面,我国的差距还是比较明显,很多产品几乎都被外 资企业所垄断。根据亿渡数据,2020 年海外寡头占据了我国 86%的电子特气市场份额,国产化率有较大的提升空间。

品类齐全是海外寡头的竞争优势,也是国内电子特气企业未来发展路径。随 着国内经济的持续稳步发展,国内气体企业在快速发展中,对技术研发日益重视, 技术研发实力也有了长足进步,生产、检测、提纯和容器处理等方面的部分技术 已经达到国际标准。结合国产气体当前充足的在研项目,以及龙头公司已实现部 分气体的放量产能来看,集成电路常用的电子气体有望实现进一步国产替代。随 着国产气体企业品类扩充加速,未来三年,集成电路国产化的常用气体,有望进 一步实现多元产品覆盖,伴随多年技术积累,我国电子特气行业有望迎来国产化 全面“开花”。

半导体材料国产化率成长大致可分为三个阶段:1)认证导入阶段:国产化 率较低,产品陆续进行认证;2)加速放量阶段:产品种类的持续开拓,放量加 速;3)稳步提升阶段:产品成本、纯度、及精度的持续优化,国产化率稳步提 升。在多方因素的驱动下,国产电子特气的替代进程已进入放量加速的初始阶段。需求方面,下游 Fab 厂的逆周期扩产将会为电子特气带来需求的持续增长。政策 方面,《中国制造 2025》提出了 2025 年我国 70%的核心基础零部件以及关键基 础材料需实现自主保障的规划,为电子特气国产化提供了政策指导和支持。规模 方面,未来三年,当本土产品实现规模化供应后,气体产品的稳定性、性价比, 以及定制化等方面的优势将更为显著。因此,电子特气国产化进程将在市场因素 的主导下全面催化,迎来加速放量周期。

2.4、电子气体壁垒总结

电子气体应用广泛,对技术要求很高,对于气源及其供应系统有着苛刻的要 求,属于典型的技术密集型行业。行业壁垒体现在三方面:1)技术壁垒;2)认 证壁垒;3)资质壁垒。 技术壁垒:特种气体在生产过程中涉及合成、纯化、混合气配制、充装、分 析检测、气瓶处理等多项工艺技术,对行业潜在进入者形成了较高技术壁垒。在 气体纯化方面,电子气体纯度一般要求保持在 5N 以上。12 英寸、90 纳米制程 的 IC 制造技术需要电子气体纯度需保持在 99.999%-99.9999%(5N-6N)以上, 而有害的气体杂质需要控制在 10-9(ppb)以内。在更为先进的制程工艺中,电 子特气对于杂质的控制甚至需要达到 ppb(10-12)级别。

在气体精度方面,配比的精度是核心参数。在 28 纳米技术节点以后,随着 芯片的工艺尺寸越来越小,堆叠层数的增加,集成电路制造时所需的刻蚀、沉积 和清洗步骤也在增加。当各类成膜气体的用量和种类呈几何级增长时,产品组分 的增加、配制精度要求也相应上升。因此,对于不同化合物的各类合成工艺,气 体供应商能够需要对多种 ppm(10-6)乃至 ppb(10-9)级浓度的气体组分进行 精细操作。 认证壁垒:当集成电路、显示面板、光伏能源、光纤光缆等高端领域客户对 气体供应商的选择时,一般会有厂商审核、多轮产品认证等严格审核流程;光伏 能源、光纤光缆领域的审核认证周期通常为 0.5-1 年,显示面板通常为 1-2 年, 集成电路领域的审核认证周期长达 2-3 年。

另一方面,在集成电路所领域,不同电子特气之间的相互替代性较弱。具体 来看,影响集成电路工艺材料选择的因素,包括逻辑、存储器等产品选型、设备 选型,以及工艺条件等。不同电子特种气体能在工艺流程中发挥独特的作用,使 得不同气体之间的替代性较低。为保障气体供应稳定,客户在与气体供应商建立 合作关系后不会轻易更换气体供应商,且供应商会定期接收反馈以满足下游对于 气体的定制化需求,以强化客户粘性。因此,行业潜在进入者需面对长认证周期 与强客户粘性形成的认证壁垒。

资质壁垒:工业气体属于危险化学品,在其生产、储存、运输、销售等环节 均需通过严格的资质认证,并取得《安全生产许可证》《危险化学品经营许可证》 《道路运输经营许可证》《移动式压力容器充装许可证》等多项资质。严格的资 质审核对行业新进入者形成了较高的资质壁垒。

3、综合气体龙头纵横发展,国产替代下实现突围

3.1、坚定纵横发展战略,不断构筑核心竞争力

公司坚持纵横发展战略——纵向开发,横向布局。公司定位于综合气体服务 商,持续提高产品技术水平,为客户提供综合气体解决方案,目前已是国内气体 行业的领军企业。纵向开发指公司通过引进科技人才并加大研发投入,自主研发 可替代进口的特种气体产品,填补国内空白领域。横向布局指公司将凭借行业发 展以及资金优势,有计划的进行跨区域并购整合气体公司,为客户提供更加及时、 优质的供气服务。

3.1.1、持续纵向创新,加大研发投入

研发活动紧密围绕“纵向发展”战略,截至 22 年年底有 33 个在研项目。公司 持续加大技术创新的投入力度,截至 22 年年底有 33 个在研项目,重点研发急需 国产替代的相关半导体材料,包括应用于半导体领域的高纯氧化亚氮、高纯二氧 化碳、电子级一氟甲烷、电子级六氟丁二烯和电子级八氟环丁烷等特种气体,以 及电子级正硅酸乙酯等半导体前驱体材料等项目,力争打破外资企业在中国电子 特种气体市场的垄断局面,推进半导体材料国产化进程。

2022 年,公司进一步 加大技术创新的投入力度,研发费用达 84,65.8 万元,同比增加 21.21%,在研 及储备项目取得了多项重要成果。除新产品研发外,公司还根据客户工艺优化和 定制要求,配合客户新品研发需求,提供与气体相关的设备和技术服务,提高客 户生产工艺的稳定性并与客户建立长期战略合作关系,公司规划未来每年将滚动 推出 2-3 种新气体产品。

3.1.2、坚持横向布局,跨区域发展

通过自建和并购方式跨区域拓展业务,不断提高市占率。区域特性严重制约 了气体企业的发展上限,只有通过收购整合的方式才能打破发展的瓶颈,成为全 国性乃至世界性的气体公司。自 2020 年至 2022 年,公司控股的分/子公司已经 由 27 家上升到 61 家,布局的区域从 6 个增加到 15 个。2022 年金宏气体并购 公司的营收共计实现 3.67 亿元,占总营收 18.7%,毛利率达 30.15%,相比较 2021 年提升比较明显。目前公司已成长为长三角地区的气体龙头企业,在深耕长三角的同时,通过新建和收购整合的方式在珠三角、京津、川渝等我国重要经 济区域进行业务布局,有计划地向全国扩张并提高市场占有率,巩固公司的行业 龙头地位。

3.2、特种气体成本优势显著,技术与研发实力雄厚

3.2.1、自主研发关键技术,塑造核心竞争力

公司以市场需求为导向,把应用于电子半导体领域的特种气体作为重点研发 方向。公司自主创新研发的超纯氨、高纯氧化亚氮、正硅酸乙酯、高纯二氧化碳、 八氟环丁烷、六氟丁二烯、一氟甲烷、硅烷混合气等各类电子级超高纯气体品质 和技术已达到替代进口的水平,能够满足国内半导体产业的使用需求。经过多年的自主研发,公司突破并系统建立了以气体纯化技术、尾气回收提