每经记者:赵李南 每经编辑:梁枭

7月5日,牧原股份(SZ002714,股价41.09元,市值2246亿元)发布生猪销售简报。今年上半年,牧原股份共销售生猪3026.5万头,较去年同期下降3.24%;销售收入506.98亿元,较去年同期增长18.73%。

值得注意的是,今年上半年牧原股份的养殖完全成本有明显下降,最新数据已经下降至14.9元/公斤。

《每日经济新闻》记者注意到,展望今年下半年的猪肉价格,机构呈现了不同的看法。

均价较去年同期上升

2023年上半年,牧原股份共销售生猪3026.5万头,其中商品猪2907.7万头,仔猪109.0万头,种猪9.7万头。相较去年同期,仔猪和种猪的销量出现明显下降,同比降幅分别为73.37%和54%。

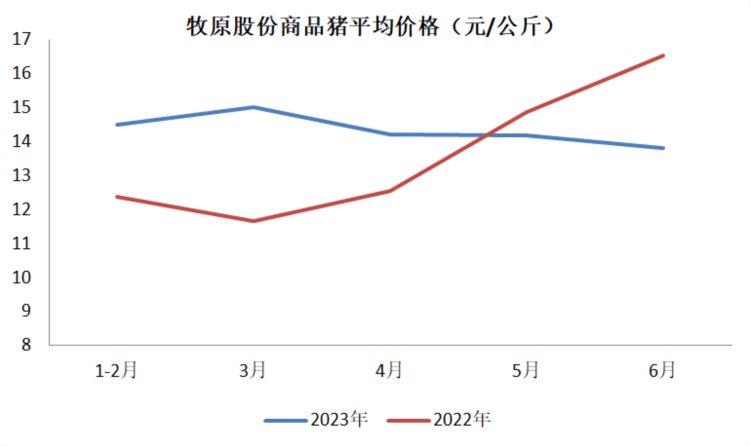

价格方面,今年上半年,牧原股份商品猪的月销售价格平均为14.3元/公斤,较去年有所上升(去年同期为13.6元/公斤)。

而从趋势上看,今年3月份是牧原股份商品猪价格的高点,达到了15元/公斤,随后便开始下降,至6月份已经下降至13.82元/公斤。

数据来源:牧原股份公告,记者制图

值得注意的是,今年上半年,牧原股份的完全成本下降明显。据中诚信国际对牧原股份2023年度跟踪评级报告,去年一季度,牧原股份的完全成本约16元/公斤,2022年全年平均商品猪完全成本在15.7元/公斤左右。而据今年6月16日牧原股份在投资者调研时的回复,完全成本已经下降至14.9元/公斤。

“完全成本下降中,生产成绩提升贡献0.2元/kg左右,料价下降贡献0.1元/kg左右,期间费用下降贡献0.1元/kg左右。近一年以来,公司在生猪健康管理、疫病净化等方面取得了显著成效,生猪养殖生产成绩明显改善。”牧原股份表示。

展望下半年,牧原股份表示养殖完全成本仍有进一步下降空间。“2023年公司将继续通过提高精细化管理水平,加强疾病净化与健康管理,进一步降低公司整体生产成本。同时随着饲料原材料价格向合理区间进一步回归,下半年原粮成本回归带来的养殖成本下降将逐步体现。”牧原股份称。

此外,在能繁母猪方面,截至今年6月底,牧原股份能繁母猪存栏为303.2万头,去年同期为247.3万头。

机构对下半年猪价走势呈现分歧

据《证券时报》6月21日报道,按国家发改委的监测数据推算,生猪养殖头均亏损达120.74元,并且生猪养殖行业的整体性亏损已持续了5个多月。

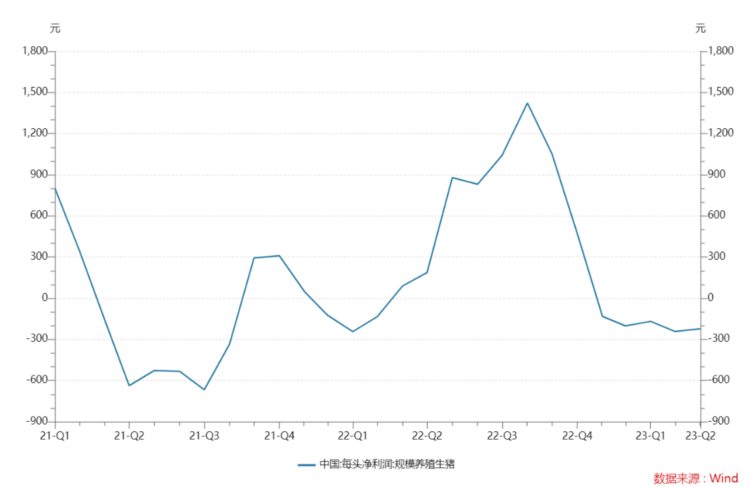

而从规模养殖生猪每头净利润的变化上看,去年下半年的利润还较为丰厚,但从今年1月开始便进入了负值。显然,猪肉价格低迷仍然是主要原因。

图片来源:Wind数据库截图

值得注意的是,虽然猪肉价格低迷,养猪也很难挣钱,但能繁母猪存栏数下降相当缓慢。今年5月末,我国能繁母猪存栏量为4258万头,高于农业农村部《生猪产能调控实施方案(暂行)》设定的能繁母猪存栏量调控目标,即“能繁母猪正常保有量稳定在4100万头左右”。从变化趋势上看,能繁母猪存栏量仍然处于高位,呈现了缓慢的下降趋势。

展望今年下半年,机构对猪肉价格走势也有不同看法。国贸期货认为,今年下半年生猪价格重心有望上移。“整体来看,生猪养殖利润下半年有望抬升,主要是饲料成本上方空间有限,替代品多,仔猪养殖利润或将继续下滑,继续去化母猪产能。”国贸期货在其研究报告中表示。

持有类似看多观点的还有东海期货。东海期货在其研究报告中认为,今年三季度综合的供应压力会明显减弱,预计季节性反弹行情能够兑现。“综合看,下半年养殖利润修复的概率较大,三季度价格弹性偏强。”东海期货在其研究报告中表示。

然而,也有机构对下半年的猪肉价格不看好。

方正证券认为,今年下半年猪价仍不乐观。方正证券在其研报中表示,猪价自去年底跌破成本线以来,至今已持续低位运行6个月。然而与以往周期不同的是,由于产业规模化与集中度持续提升,叠加产业始终有看好后市的强预期存在,导致在已长达半年的亏损时间里母猪产能出清速度较为缓慢。

据方正证券预测,今年下半年生猪均价或整体在16元/kg附近,且节奏上7月~10月低于16元/kg,10月以后高于16元/kg。

每日经济新闻