人无远虑必有近忧,企业也一样。

市场不喜欢不确定性。

外卖巨头美团-W(03690.HK)公布了截至2023年3月31日止的第1季业绩,各项指标均创下纪录新高,然而股价却在公布业绩之后大跌,主要原因或许与市场对其前景的担忧有关。

美团季绩创新高

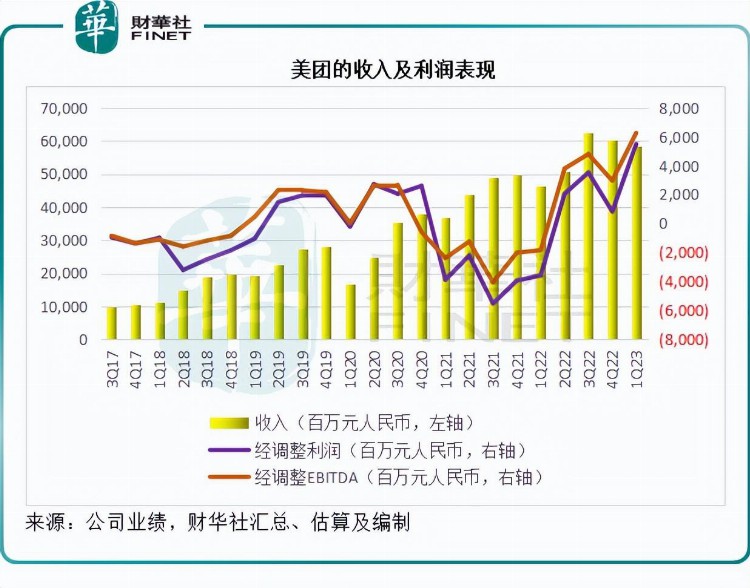

2023年第1季,美团的季度收入按年增长26.69%,至586.17亿元(单位人民币,下同),毛利率按年提升了10.6个百分点,至33.8%;经调整EBITDA利润率按年提升了14.7个百分点,由去年的-4.0%显著提升至10.7%;扣除非经常性项目后的经调整净利润为54.91亿元,较去年同期亏损35.86亿元,和上一季经调整净利润8.29亿美元明显改善,也创下上市以来的纪录新高,见下图。

核心本地商业:致力于提升单量和多元化营销手法

分部业绩方面,核心本地商业分部的2023年第1季收入按年增长25.47%,至428.85亿元;分部经营溢利按年增长100.74%,至94.45亿元;季度分部利润率由上年同期的13.77%,提升了8.25个百分点,至22.02%。

美团的管理层在业绩发布会上提到,在供应端,其进一步扩张优质商户基础,扩大平台的供应。回顾期内,新加入大客户和市区大商家数量按年增长,并且协助连锁餐厅开设新店和进行现有商户的更新。

即时配送交易笔数同比增长14.9%。值得留意的是,今年前两个月受农历新年假期的负面影响影响:在2022年前两个月,受疫情防控影响,消费者对外卖等的需求相对较高,意味着可比基数也较高,而今年前两个月恰逢春节假期,加上疫情防控优化,骑手和消费者纷纷提前回乡,导致外卖需求有所下降,而骑手供应不足,令外卖量增长受到了负面影响。

不过在新年过后的二月初,订单量已出现反弹,并在3月份到达20%以上的年增幅。

外卖品类方面,外卖收入年增幅远超外卖订单量,中高端供应量的复苏速度要快于低端品类。此外,消费者更愿意在农历新年期间溢价进行单价更高而且距离更远的交易。较高的单价带动了其收入的增长,从而也提升了经营利润率。

到店业务方面,消费意愿上升,本地需求大增,酒店和旅游业务收入增长显著。另一方面,商家也有意愿进行促销。

但是,该分部的收入增速要慢于总销售金额的增速(GTV),主要因为以下因素:1)美团策略性降低旗舰服务品类和较低线城市的订阅服务门槛,以鼓励更多商家加入平台;2)酒店预订量回升推动了GTV增长,但所占的收入下降;3)商家还需要更多时间来提升交易量。

到店业务的经营溢利和经营利润率不论是按年还是按季均有所上升,主要因为业务量回升带来的经营杠杆提高,但部分抵消了低利润酒店订单和旅游业务的收入贡献以及成本和商家退款等增加所带来的负面影响。

简单来说,第1季核心本地商业分部的业绩提高,或主要得益于疫情后需求反弹带来的业务增长,然而,这样的业务反弹是一次性还是会持续下去,却是很大的未知之数。

对此,管理层希望从营销方面下功夫,希望通过多元化营销手法,来吸引消费者(或流量),另一方面,也通过降低门槛和条件等,吸引商家(提升供应端)。

王兴在业绩发布会上提到,美团于3月份在深圳推出“神抢手”活动,随后5月份亦增加到北京,未来还会在更多城市中推出。神抢手是一项整合了直播、短视频和其他形式活动与其折扣高品质产品。

在外卖业务方面,三月份的外卖单量年增幅超20%,而4月份的日均单量增长持续上升。得益于经济复苏和对商家线上业务及新店开业的持续支持,四月份的新店开店量按年增长25%。因此,商家供应端强劲回升。为了推动需求,美团增加了使用场景和时段,例如增强了假期期间受欢迎旅游城市深夜订单等的配送等,并通过直播等众多模式,进一步优化营销。4月起,较低端和低频次用户的需求以及较低平均订单价值(AOV)订单继续回升。

整体而言,从第二季开始,美团推出各种营销活动以刺激消费和为商家提供协助,美团相信外卖业务在第2季将实现较高的单量增长。

本地业务方面,3月份的商务旅行服务酒店预订量按年增长超150%。4月份,客房间夜量及GTV按年增幅分别超130%和270%,在劳动节假期期间,日均间夜量增幅更接近180%,而且较疫情之前的2019年增超60%。日均间夜量更创下纪录高位。

预计到第2季及2023年下半年,美团仍会将增长作为其优先考虑,预计随着行业的进一步复苏,第2季的间夜量增幅会进一步加快

但是从管理层的话语中,或许可以预见得到,率先回升的单量可能是均价较低的品类,另一方面,该公司会加大营销力度,或许意味着经营成本的上升,这些都不利于利润率的进一步提升。

新业务方面:未见扭亏迹象

2023年第1季,新业务的分部收入按年增长30.13%,至157.32亿元,主要因为商品零售业务的拓展;分部亏损较上年同期收窄40.51%,至50.29亿元,经营效率的持续改善降低了经营亏损。加上智能仓库和效率提升的推动,履约成本得以下降。

尽管新业务分部收入增长强劲,亏损也见改善,但是似乎未有足够的说服力说明其已具备扭亏能力。

对于AI

王兴在业绩发布会上提到,AI将对机器人技术产生巨大影响。

他表示,在过去四年,美团在机器人技术方面既有内部开发,也有外部投资。而现在,机器人似乎变得更加聪明,事实上,机器人可能变得非常聪明,甚至会变得可怕。所以人工智能将对数字世界和现实世界带来巨大影响。全球监管机构应该行动起来,准备好与科学界和商界合作。

转向人工智能是一件好事,对整个社会和人类来说都是好事。在美团,既进行外部合作,也有内部团队在开发其自有的模型和应用。但是美团正处于追赶阶段。

王兴传递的信息很明确,会打造自己的AI功能,并将其应用于既有业务。他指出美团在进行AI开发方面的优势包括:美团已经累积了大量专利数据,而且有工程方面的技术和人力资源,当然,越多越好,这正是其积极进行投资的原因,要打造属于自己的优势。

美团的隐忧在哪里?

从以上管理层的表述可以看出,美团给投资者的隐忧到底在哪里:

1)2023年第1季的强劲增长,部分原因得益于上年同期的较低基数(尤其是利润较高的到店业务),考虑到疫情后的消费复苏或需要一定时间酝酿,这一增长的可持续性存疑;

2)来自字节跳动旗下抖音的竞争:目前抖音已经如火如荼地推出自己的本地服务,财华社留意到,同一家本地餐厅,抖音推出的套餐价普遍低于美团旗下的大众点评。面对抖音的竞争,美团的优势能否持续存疑;

要知道,到店业务是美团利润最高的业务,而对于以流量取胜的抖音而言,本地业务运行得好,那是锦上添花的事,将对其营销和佣金带来进一步的提振。

3)新业务何时扭亏存疑:从每日优鲜的失败,到叮咚买菜和朴朴的减价增量竞争,各大运营商都投入资源开发美团的新业务,包括美团优选和美团买菜,还有拼多多(PDD.US)以低价傲视群豪,如何在这块未经盈利验证的行业闯出一片天地,尚未有定论,美团的成功率与失败率依然是对半。

4)来自成本端的潜在压力。面对抖音的挑战,美团也在第2季更广泛地推广其新营销方式,这意味着进一步的营销资源投入。另一方面,香港美团KeeTa也在第2季拓展境外市场,传说的三万五招骑手,撬动本已根深蒂固的餐饮服务习惯,美团能不能成?这是未知之数,但可以预见的是,这将增加中短期的骑手开支,多少会其短期的盈利增长构成压力。

毛婷

下一篇:电价调整!福建下月起执行