PPR 管行业龙头,伟星新材:探寻稳定高盈利和成长的秘密是什么?

(报告出品方/分析师:东兴证券 赵军胜)

1. 传统管材保持相对持续稳定的高盈利水平

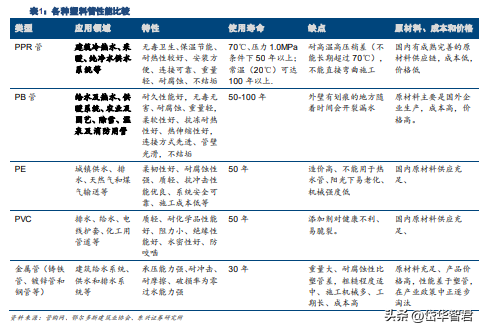

1.1 公司主要业务是传统的塑料管材,以 PPR 管为主

伟星新材是以塑料管材为主业的公司,主要产品有 PPR 管、PE 管和 PVC 管等。公司前身成立于 1999 年,2007 年变更为股份公司,2010 年上市。

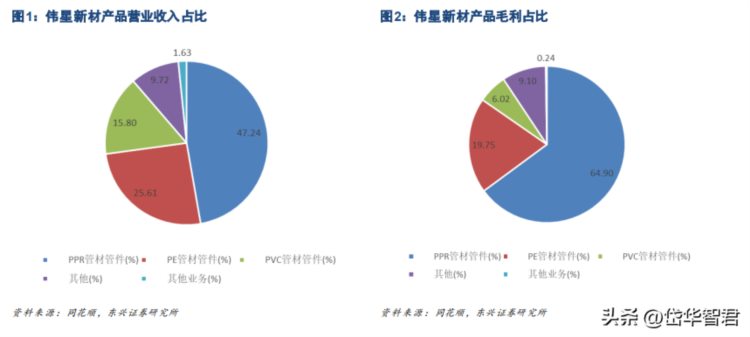

经过 20 多年的发展,公司已经成为 PPR 管行业龙头。PPR 管为公司的主打产品,2022 年营业收入和毛利分别为 32.85 亿元和 17.94 亿元,占比分别为 47.24%和 64.90%。

另外,主要产品 PE 管和 PVC 管营业收入分别为 17.81 亿元和 10.99 亿元,占比分别为 25.61%和 17.95%,毛利分别为 5.46 亿元和 1.66 亿元,占比分别为 19.75%和 6.02%。

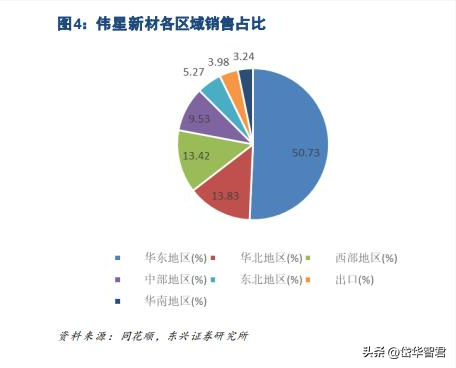

公司国内有浙江、上海、天津、重庆和西安五大生产基地,以及海外的泰国生产基地,形成了对市场需求的高效率和及时供应。公司产品供应以市场为导向,形成了以华东市场为主要区域,全国全覆盖的销售渠道,并进军海外市场。

公司依靠 PPR 管产品,通过 20 多年的高品质输出,已经打造出强有力业内的口碑,形成了自身的很强品牌影响力。同时,公司利用品牌和渠道优势也在积极拓展防水和净水业务,打造以 PPR 管为核心的业务发展同心圆。

1.2 传统塑管产品高利润率水平持续改善且高位稳定,比行业塑管上市公司高很多

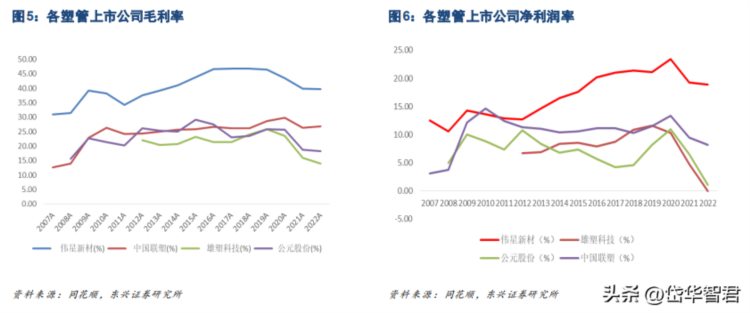

公司综合毛利率水平从 2007 年以来总体上保持改善趋势,并在近 10 年来在 39%以上的高位波动。公司产品是以 PPR 管为主的传统塑料管,行业壁垒较低。

一般情况下,这样的行业随着充分的竞争,毛利率水平很难多年保持在高水平,但是伟星新材的综合毛利率水平十年以来一直处于 39%以上的高水平。

并且,从 2007 年以来毛利率总体处于改善的态势,从 2007 年的 30.88%提升到 2018 年的最高水平 46.77%。

虽然近年来略有下降但毛利率仍稳定在 39%以上,但比其他塑管上市公司的毛利率水平高很多。2022 年公司综合毛利率为 39.76%,比塑管龙头中国联塑高出 12.97 个百分点。

公司综合净利率水平稳定在高位波动,超出塑管行业龙头中国联塑较多。

在高毛利率的带动下,公司净利润率水平 10 多年来也始终处于同行业塑料管材上市公司中的最高水平。仅在 2010 年伟星新材的净利率低于过塑管龙头公司中国联塑,其他年份均高于包括塑管龙头中国联塑在内的所有塑管上市公司的净利润率。2022 年伟星新材净利润率为 18.85%,超过中国联塑 10.68 个百分点。

1.3 公司 ROIC 和 ROE 在所有 A 股上市公司中处于较高水平

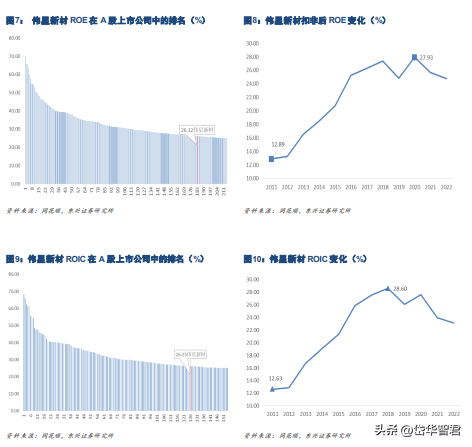

公司扣非后 ROE 在 2022 年为 24.78%,在 5000 多支 A 股上市公司中排名第 109 位;近五年的平均 ROE 为 26.12%,在所有 A 股上市公司中排名第 183 位,处于所有上市公司中的较高水平。ROE 从 2011 年较低的 12.95%的水平持续不断改善,最高年份达到 27.39%,并保持在高位水平稳定波动。

公司ROIC在2022年为24.16%,在5000多支A股上市公司中排名第102位;近5年的平均ROIC为26.25%,在 A 股所有上市公司中排名第 126 位。

同样,公司的 ROIC 也是从 2011 年较低的 12.63%开始逐年持续改善,最高年份达到 28.60%,并在保持高位水平稳定波动。作为传统的塑料管材公司,盈利水平能够不断提升后多年保持在高水平,主要得益于公司以优质产品和服务为基础,多年积累形成的品牌力和渠道优势。

2. 隐性护城河保证高盈利和确定成长性

2.1 高品质产品和服务保证隐蔽工程的 PPR 管最终产品力

2.1.1 PPR 管是难以替代的室内装修用给水管 PPR

管是行业内性价比高的室内装修用供水管。

产品无毒卫生、保温节能、耐热性较好、使用寿命长、安装方便、连接可靠并且重量轻、耐腐蚀、不结垢,能够完全满足作为隐性工程的室内供水管的要求。PB 管虽然也具备较好的室内给水管的特性要求,但是原料进口较多,价格高。而 PPR 管在中国市场产业链更完备,性价比更高。

在 2000 年建设部、国家石化局等五部门联合出台《关于加强技术创新推进化学建材产业化的若干意见》后,塑料管由于其优异的性能和较高的性价比开始对金属管进行替代,PPR 管作为国内的室内给水管在市场上开始逐步推广和应用。

经过 20 多年的发展,PPR 管成为中国市场上主要的供水管。在市场供给和需求端的双重推动之下,PPR 管作为最普遍使用的室内装修用给水管,地位稳固。

2.1.2 PPR 管安装成本占比低,但作为隐蔽工程材料漏水后的成本代价较高

使用 PPR 管的成本较低。从网上销售渠道的终端价格看,每米约为 6-55 元不等。假设每平米使用 PPR 管 0.55 米,每平米的装修费用为 1100-2000 元计算,则 PPR 管的装修成本占比仅甚至不到 1-3%左右,占总装修费用的比例很低。

供水管有水压并且是隐蔽工程,对管材品质要求很高。一旦 PPR 管材出现损坏,漏水会比较严重,会对屋内和楼下邻居的房屋家具带来破坏,以及带来家庭其他财产的损失,损坏容易造成很大的代价。

并且 PPR 管材施工后埋在墙里、地下或者吊顶内,维修需要砸墙等,对原有墙体和装修会造成破坏。

维修比较困难且耗时,对家居生活造成很大的影响和不便。所以,使用质量较差的 PPR 管需要在未来很长的时间内去承担 PPR 管损坏后造成的财产损失风险,以及较大的维修成本和代价。

2.1.3 优质产品和星管家服务打造公司高品控的产品力

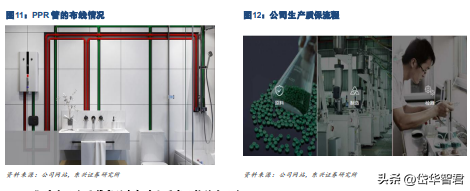

公司从原材料到制造,再到检测等各个环节把关,保证公司产品品质。公司原材料采购和巴塞尔、北欧化工、中石油和中石化等国内外 PPR 原材料商合作,并且对进厂原材料多程序检测,保证原料质量。

生产使用德国和英国先进设备,集中供料系统等以及在线质量控制系统技术,保证产品各种指标的准确和稳定。

同时,公司不断地推进智慧工厂建设,利用大品质管理信息平台和智能化监控系统监控原材料、管材和管件的品质,智能报警系统能够快速处理质量隐患,实现生产的全流程精准话、精细化和智能化的管理与控制。

公司每一根管子都有身份识别以及防伪码,可验证真伪,可对生产地和批次进行追溯,杜绝假冒产品对于公司正品的负面影响。

公司通过科学检测体系运用国内外高端设备从材料、力学、应用和液压等方面对产品进行检测,高标准保障产品品质。公司成立的 20 多年来,不断完善的品控体系,保证了产品的高品质和始终的稳定。

星管家服务保证产品的施工效果,提升最终产品力。

公司在业内率先推出免费的“星管家服务”,成为行业内服务标杆。购买伟星新材产品的客户在安装完毕后,可以免费预约“星管家”上门验收服务。

通过查询产品真伪、水压测试等检查管道密封性,拍摄管道走向图,告知消费者注意事项等,保证施工后的管道系统能够安全可靠,从而达到公司 PPR 管的最终产品力提升。

在公司稳定高品质产品和星管家服务的双重作用下保证了客户最终的使用效果,打造出公司最终的产品力。

2.2 多年的产品口碑打造出“VASEN 伟星”的品牌力

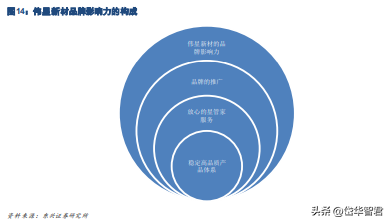

2.2.1 伟星新材品牌影响力的形成结构

公司得益于从原材料筛选到生产制造,再到检测,再到星管家服务的全流程品质管控,成立以来一直保持着稳定的高质量的产品品质。

同时,不断地研发,提升技术水平,改进产品的性能。在保证产品稳定品质的同时,不断提升产品各方面性能,提升客户的满意度。

有了高品质稳定的产品性能作为坚实的基石,公司才能够通过星管家和各种品牌推广建设方式,通过时间检验和多年积累,打造出伟星新材强有力的品牌影响力。

2.2.2 伟星新材品牌影响力的打造和推广

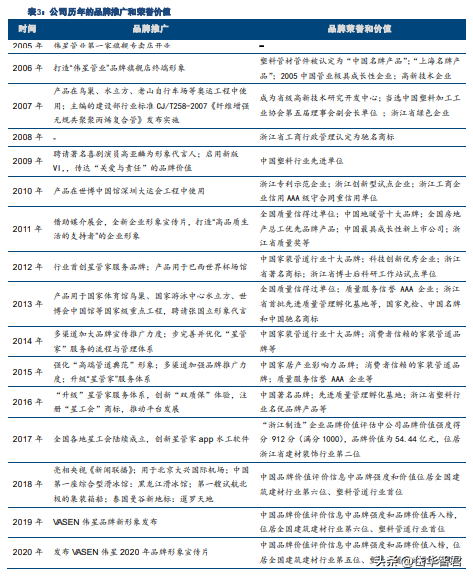

有产品的基础支撑,公司从 2002 年开始伟星管业的品牌化建设,加大产品及企业形象的宣传,通过央视及重点省市的电视广告等方式提升产品的品牌形象。

2009 年聘请喜剧演员高雅琳,2013 年聘请著名演员导演张国立作为形象代言人。

2005 年公司树立了“以品牌统领营销,以服务支撑品牌”的品牌策略。

10 多年来,公司不断强化和提升品牌影响力,以提供环保健康高品质产品和优质专业的服务,给客户贴心、安心和舒心的使用体验。

“VASEN 伟星”品牌的在市场上的影响力越来越大,伟星新材的产品在工长、水电工等业内人士和消费者眼中形成了让人使用放心的口碑和品牌形象。

2.2.3 伟星新材品牌影响力成为公司的护城河 PPR

管产品作为隐蔽的工程材料,在使用成本较低,但是一旦用到劣质产品将会带来比较大的维修和置换成本以及其他的财产损失,所以,对于产品的选用,质量成为购买产品的首要标准并且是必要条件。

没有一个稳定可靠的高质量品质,产品就会失去其真正的商品价值,低价并不会带来价格竞争力和需求的改善。再加上管材的成本占总装修比例较低,客户对于价格的变化敏感性较低。

伟星新材依靠自己多年稳定的高质量产品、放心贴心的星管家服务,已经形成了使用放心、让人安全的口碑,这也使得消费者、水电工和工长等愿意选择伟星新材的产品。加上品牌的不断推广,公司的产品品牌力已经深入人心,形成了公司隐性的护城河,公司多年积累走出来的品牌力成为公司能够稳健成长和持续发展的保证。

2.3 偏平化全覆盖的渠道力

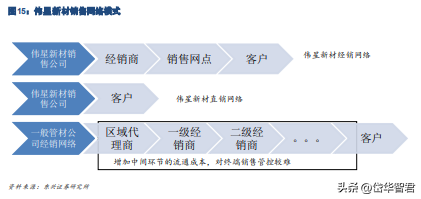

2.3.1 伟星新材扁平经销网络体系完善,覆盖广

经过多年发展,公司建立起了全国覆盖的扁平经销网络,形成了完善的经销管理体系。公司的经销网络只有公司和一级经销商两个层次,属于比较扁平式的经销网络模式。

这种扁平模式可以减少销售的中间环节,减少了销售的中间成本,有利于获得较高的毛利率和提升经销商的利润率,提升产品终端的价格竞争力;这种模式能够提升公司对销售终端的管控,有利于公司能够及时有效地获取市场需求的信息,解决终端销售出现的问题,使得产品能够更符合市场需求,提升综合市场竞争力。

公司通过标准化销售合同对经销商进行管理,包括窜货控制、价格管理、打假维权、客户服务操作流程指导、广告促销审批及核销管理等,通过 ERP 分销系统对经销商进行管理,保证公司和经销商的利益,保证市场需求能够得到更好地满足。

经过 20 多年的发展,公司形成了成熟完善的经销管理体系,形成了全国覆盖的深入扁平式销售网络。

在 2009 年经销网点总数已达到 13625 家,到 2022 年营销网点则高达 30000 多个。公司以华东为根据地,实现全国范围的覆盖,并且还在不断地下沉网络,实现市场的更高占比。

2.3.2 经销渠道力保证货币资金充裕和高现金分红比例

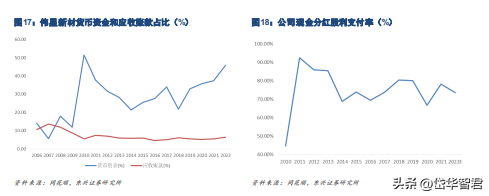

公司的经销网络回款较好。根据经销商规模不同,采取现货销售、月结和 30-45 天信用期等形式,现货交易和较短的账期保证了公司良好的经营现金流。

从公开数据看,公司销售商品提供劳务收到的现金占营业收入的比例一直在 107%以上。

经销网络带给公司充裕的货币资金。良好的现金流不但能够满足自身发展的需要,而且还每年都给股东较高比例的分红。

2022 年货币资金占比高达 45.79%,成为名副其实的“现金牛”。同时,应收账款占比也一直都比较低,近十年来一直在 5%左右,为公司抗风险和更好地发展提供了坚实的资金基础。

充裕的现金流也保证了股东的现金分红,每年公司的现金分红占净利润的比例都比较高,从 2011 年以来股利支付率均在 66% 以上,最高时达到 92.64%,2022 年预计股利支付率依然高达 73.62%。

2.3.3 直销助力,销售渠道更加完善

直销助力经销,完善渠道。完善的经销网络成为公司稳健发展的基石,同时在面对市场变化(精装房的较快 的增长)的情况下,公司也在不断地完善直销网络,以弥补经销网络不能够较好匹配大地产企业集采的需要。

叠加公司 PE 管工程管的渠道,2021 年和 2022 年公司直销营业收入占比分别为 30.38%和 23.74%,公司的直销渠道的拓展进一步完善了公司的销售网络,形成了经销为主,直销为辅的成熟的、全覆盖的销售网络。

销售渠道逐步完善和优化。经过多年的发展,公司销售子公司数量从十年前的 20 多家已增加到 40 多家。销售人员从 2009 年的 596 人发展到 2022 年的 1745 人。

销售人员占总员工人数比例从 2009 年的 35.60%提 升到 2022 年的 38.99%,公司的销售网络逐步扩大和提升。

在公司经销网络为基础,直销为辅的情况下,公司的销售网络更加完善,保证公司能够应对行业环境的新变化。

在 2022 年需求低迷的环境下,销售人员的人均创收依然保持增长,人均创收为 398.49 万元,同比增长 6.74%。

在各塑管上市公司和东方雨虹的比较中也可以看出,伟星新材的销售人员占总员工人数的比例最高。2022 年公司销售人员占比高达 38.99%,甚至比防水材料龙头东方雨虹仍高出 3.78 个百分点。

伟星新材的销售网络经过多年的完善,扁平全覆盖的销售网络和直销为辅的模式更加成熟和完备,提升伟星新材的市场竞争力,有利于新品的推广,成为公司发展的又一道护城河。

3. 渠道协同和品牌力带来同心圆业务稳定成长

3.1 品牌和渠道力保证公司 PPR 管引领行业,保持高盈利和成长

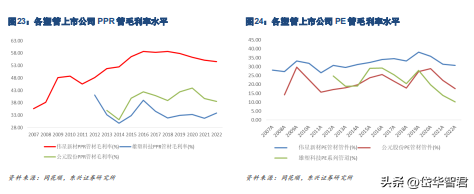

3.1.1 公司 PPR 管毛利率持续向上后高位波动,远超同行业上市公司水平

PPR 管是公司品牌的引领产品,是零售渠道的主要产品。

受益于公司多年积累的品牌口碑,在渠道力的加持下公司 PPR 管毛利率水平不断改善,并且持续保持在高位波动,并且毛利率水平大大超出行业同类产品的毛利率水平。

PPR 管作为传统的塑料装饰管,行业壁垒较低。一般情况下,行业壁垒较低产品的毛利率水平很难多年保持在高水平。但是伟星新材的 PPR 管毛利率十六年来一直处于很高的水平。

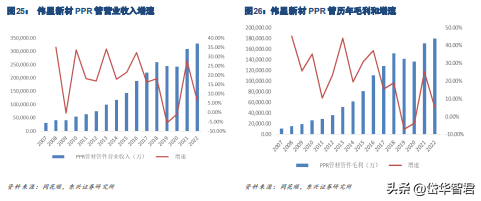

从 2007 年以来,公司 PPR 管材产品毛利率水平总体保持向上趋势。

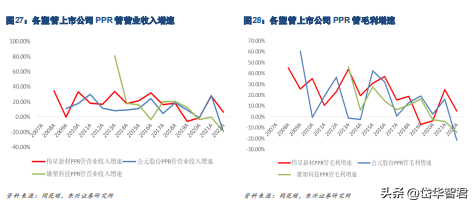

PPR 管毛利率从 2007 年的 35.59%提升到 2016 年的历史最高水平 58.74%。并在近年来,毛利率稳定在 50%以上波动。2022 年公司 PPR 管毛利率为 54.63%,超出公元股份 16.06 个百分点,超出雄塑科技 20.74 个百分点。

3.1.2 公司 PPR 管产品年复合增长速度高

品牌和渠道优势保证公司 PPR 管业务的较好成长。依赖公司不断积累起来的品牌优势,伟星管材的 PPR 管成为水电工和消费者信的过产品,加上渠道的发力,PPR 管作为装修管材,作为公司的拳头产品,也同比实现了快速的增长。

伟星新材在 2007 年的 PPR 管营业收入规模仅为 3.00 亿元,但 2022 年达到 32.85 亿元,增长了 10.95 倍,年复合增长率达到 17.31%。

毛利从 2007 年的 1.07 亿元,到 2022 年达到 17.94 亿元,增长了 16.77 倍,年复合增长高达 20.71%。

而公元股份 2008 年到 2022 年的 PPR 管营业收入和毛利年复合增速仅为 11.07% 和 13.61%;雄塑科技 2012 年到 2022 年 PPR 管营业收入和毛利的年复合增长率分别为 11.74%和 9.58%。伟星新材的 PPR 管产品营业收入和毛利的年复合增速高于同类公司的年复合增速较多。

3.2 同心圆防水和净水业务受益渠道协同和品牌力快速增长,带来发展新空间

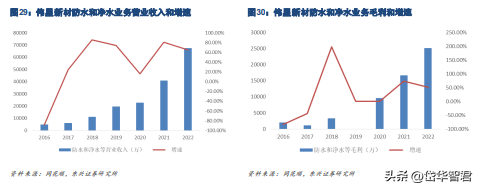

进军防水和净水协同较好。2017 年公司以自有资金和五位核心区域经销商设立防水材料子公司,开启同心多元化战略,布局防水和净水业务。防水材料也属于隐蔽工程,净水业务的客户粘性很高。

防水材料施工是 PPR 管安装的下道工序,和 PPR 管具有很高的协同效应。同时,净水业务也是在管道安装之后,产品属性较好,和 PPR 管道的渠道协同性也很高。

公司打造的品牌力也会对净水业务的推广起到积极的推动,叠加渠道的协同,公司防水和净水业务近几年保持较高的增速。

2022 年防水和净水等其他产品营业收入和毛利分别已达到 6.76 亿元和 2.52 亿元,同比增长 64.82%和 50.87%。

从同心圆业务开启的六年以来,营业收入的年复合增长率达到 55.08%,毛利的年复合增长率达到 52.8%。

防水和净水业务能够较好地发挥公司的品牌和渠道力,为公司发展带来的新的空间。

4. 公司盈利预测及报告总结

我们假设在 2023 年疫情的影响消除,公司原材料成本下降,在保交楼政策的推进下,消费建材需求得到较好的释放,PPR 营收增速回归到正常水平。

PE 管材在 2023 年工程订单增长恢复到 2021 年的水平。PVC管材营业收入继续延续 2022 年的较低增速。

防水和净水等其他业务继续保持高增长的态势。2024 年和 2025 年需求保持稳定的释放, 我们预计公司 2023-2025 年净利润分别为 16.12、19.81 和 24.02 亿元,对应 EPS 分别为 1.01、1.24 和