数据透视丨崛起还是暴雷,城投发展将走向何处?

2022年,城投持续入场纾困大举拿地,成为楼市里的“白衣骑士”,彼时风光无限,发展一片看好。

然而进入2023年初,各地城投债务违约爆雷,再次引发社会关注。城投是趁势崛起,还是成为继房企之后的第二个雷?一时间,众说纷纭。

透过数据看发展,小瑞特收集了城投公司近年来在城投债、拿地开工、整合重组、退平台等方面的“成绩单”,看看其中都透露出哪些信号!

1、拿地开工

高能级城市城投处有利地位

2022年是实行集中供地的第二年,受市场持续低迷、企业资金承压等因素影响,房企整体投资态度谨慎,各地城投公司竞相登场拿地,但更多承担的是托底作用。

据克而瑞数据显示,城投公司在2021年的三轮集中供地,拿地金额从1585亿元提升至3229亿元,占比从10%提升到40%;2022年,城投公司参与拿地金额、建筑面积、幅数占比分别达到46%、58%和55%,较2021年均有明显提升;2023年,三四线城市依旧靠城投支撑市场稳定,但在22个核心城市中,城投拿地比例已降至35%,为2022年以来最低,较2022年一季度高峰下降55%。

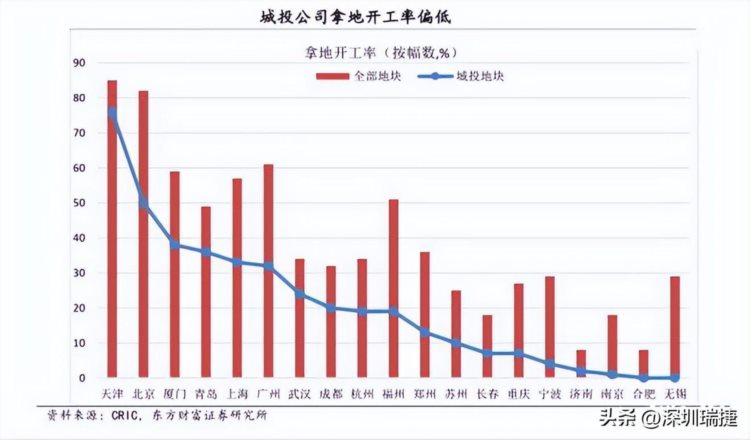

城投拿地后一般有自主开发、合作开发、暂缓开发三种处理方式,据CRIC数据显示,2021~2022年集中供地项目整体开工率为33%,而城投类公司拿地开工率只有16%。此外,不同城市之间,城投类公司开工情况分化明显。其中,有6个城市的开工率达到30%以上,天津和北京开工率更是超过50%;无锡、合肥、南京等地城投地块开工率则普遍低于5%以下。

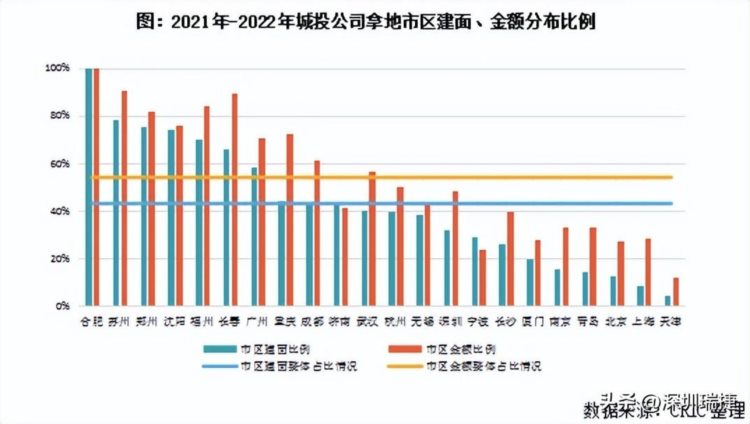

从近两年集中供地中城投的拿地建面分布来看,2021年有61%位于郊区、39%位于市区,2022年有53%位于郊区、47%位于市区。随着更多的市区地块需要被“托底”,土地成本被抑制,市区地块的地价与房价之间价差被进一步提升,城投公司拿地盈利空间有所上升。

综合来看,托底土地市场为城投带来了一定的经营压力和潜在风险,随着2023年市场回暖,民企开发商拿地积极性增加,城投托底拿地压力将大为减少,资产质量提高,变现能力增强,风险降低。

此外,一些城投公司原本即有房地产开发业务,或将房地产开发作为重要转型方向之一,使得高能级城市开工率普遍较高。同时,为弥补整体开发能力与其他以房地产开发为主业的经营性房企间的差距,一些城投已通过股权合作和代建与专业的房地产公司进行合作开发。

另外,在2022年楼盘烂尾停工等事件的影响下,“保交楼”成为全社会关注的焦点,国央企开发的楼盘成为置业者的首选,这使得高能级城市的城投处于十分有利的地位。

2、城投债

万亿债务展期VS百亿城投债提前兑付

地方城投公司作为特殊类型的国企,在过去的几十年中,投资的大多数项目都关乎当地民生,虽项目本身盈利能力不强,但成功后却能为当地带来明显的社会效益提升,对城市发展至关重要。因此,城投在发展中一方面获得政府的诸多资金支持,另一方面又被迫成为“带着镣铐的舞蹈家”,债务压力持续增大。

2022年岁末,遵义最大城投“遵义道桥”宣布,约156亿银行债务展期至20年,前10年仅付息。此后“全国各地已累计欠下了65万亿城投债”成为网络热议话题,引发关于城投债要暴雷的传闻。

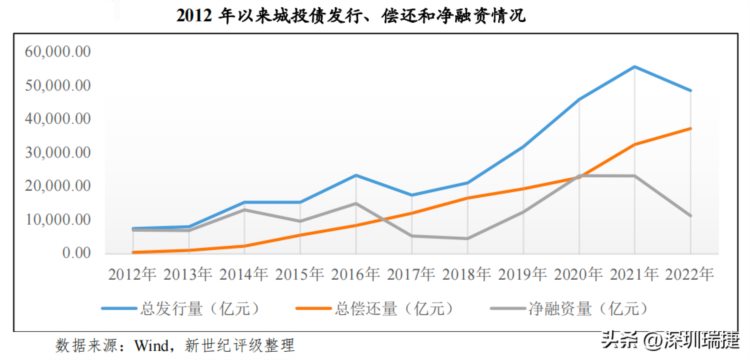

事实上,65万亿城投债务≠城投债券,城投债务包括了债券、银行贷款和非标融资在内的债务总额。据光大证券研究数据显示,截至2022年12月末,我国存量城投债券余额为13.91万亿元。而此前关于65万亿城投债务的说法,则是根据城投债务的余额通常为地方政府显性债务两倍左右,而2022年11月末全国地方政府债务余额达35万亿,进而推测出来的。

值得一提的是,城投标债至今未发生过实质性违约,偶有发生技术性违约,资金也在2个交易日内完成了兑付。且在2023年1月1日至3月17日期间,拟提前兑付的城投债金额为104.255亿元,拟提前兑付债券只数为30只。(技术性违约指发行人虽具备还款能力,但由于其资金调度或操作时间安排不当,未及时将偿债资金及时划拨至托管机构所导致的违约。)

至于城投债务的风险状况,除看城投债务规模外,还需结合其资产情况来看。截至2021年底,全国城投企业资产总额为140.4万亿元,负债总额为89.9万亿元,其中有息债务余额为56万亿元,并未到达资不抵债的情形。而被热议的遵义道桥,截至2022年6月末,其总资产为1685.66亿元,总负债858.04亿元,净资产827.62亿元,资产负债率50.9%。

城投在一定程度上绑定了地方政府信用,遵义道桥的银行展期一定程度是偿债压力较大的体现,未来该模式是否会被其它地区效仿仍未可知,但也反映出在不出系统性风险的前提下化解债务是对城投化债的必然要求。

3、城投整合

抱团取暖整合资源谋求高质量发展

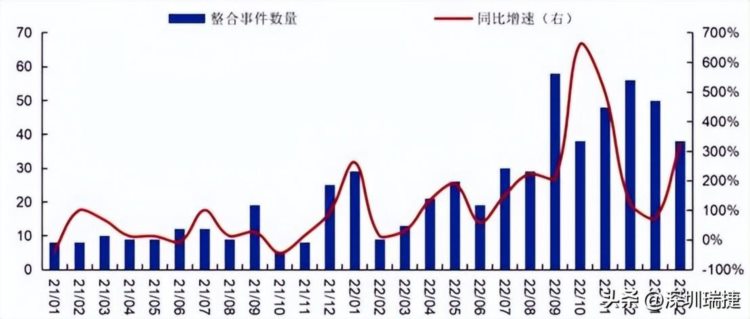

2018 年以来,随着隐债监管趋严、城投融资限制增多及部分区域加强债务集中管控,城投整合的数量迅速增多,2021 年全国城投整合事件达 133 起,2022 年城投整合事件数量达 377 起。据安信固收数据,2023 年2 月共发生城投整合事件 38 起,较1月的50起有所回落,但仍处于近年较高水平。

2021年~2023年每月城投整合事件数量统计

(数据来源:安信固收,财联社整理)

城投整合的方式分为兼并重组(包括上层新设、平层新设、平级合并)、资产划转、政府股东变更。今年2月,浙江省城投整合事件较多,其中杭州市级平台的整合备受关注,涉及到新设、平级合并、资产划转等多种方式。

首先是杭州城投合并了钱江投资,其次,在杭州城投下新设杭州安居,配合划入钱江投资的资产,原杭州城投的子公司杭居投资也成为杭州安居的子公司,配合划入资产。另外,杭州市商贸旅游集团有限公司合并了杭州市运河综合保护开发建设集团有限责任公司。

随着地方政府隐性债务监管趋严,整合有利于城投“抱团取暖”,提升信用评级、降低融资成本,有助于理顺城投公司业务、做大城投资产规模,还可将国有资本向优势产业集中,有效解决整合前主营业务存在重合造成的同质化竞争与重复建设问题。

重组整合将成为各地推动投融资体制机制优化和平台公司转型发展的必选动作,也是我国政府投融资体制改革和平台公司高质量发展的必然需要。不过,整合重组完成后,新组建的平台公司应该如何运行管理、未来还有哪些需要转型改革,仍需在实践中不断探索完善。

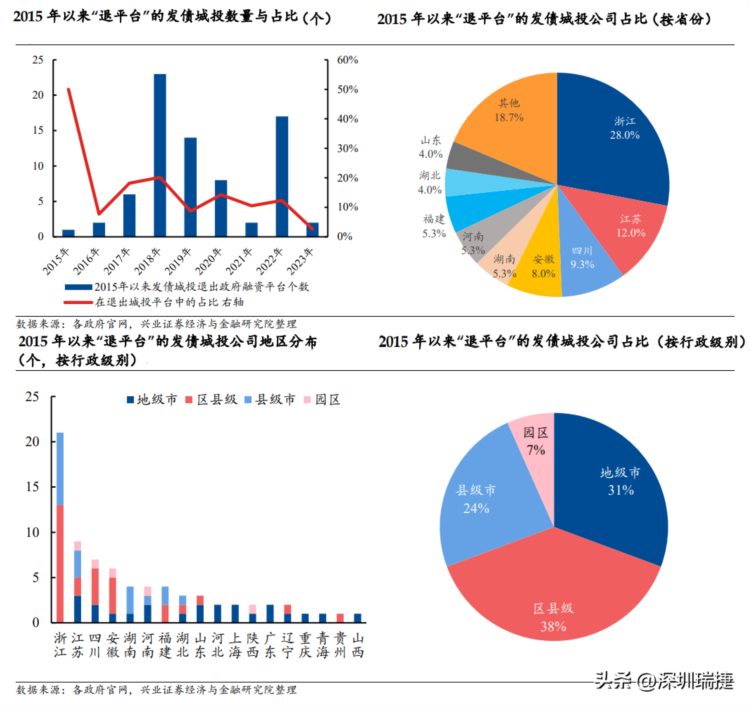

4、退平台

推动市场化转型,拓宽融资渠道

2023年以来,江苏南通等地发布公告,多家城投企业宣布退出政府融资平台,引发市场关注。据机构统计,2022年有111家城投退出,2023年截至3月1日已有56家平台公司“退平台”。

城投“退平台”主要包括四种情形:退出银保监会名单、退出财政部名单、隐债清零、退出地方名单或其他。

·银保监会名单产生于2010年,在“15号文”以前,被作为监管城投银行贷款的主要依据。2015 年以前的“退平台”主要指向的是退出“银保监会的融资平台名单”。

·2015 年以来,在“2014 年新预算法”、“国发 43 号文”等政策指引下,城投“退平台”更多指向“剥离地方政府举债融资职能”,退出“财政部的融资平台名单”。

·2021年后部分“退平台”城投明确以隐债清零作为依据,隐性债务清零意味着城投体内将不再含有隐性债务,城投的有息债务均为经营性债务,城投债务与地方政府信用脱钩,将会加速城投市场化转型。

·部分“退平台”公告中并未明确退出哪类名单,主要强调“不再承担政府融资职能”,可能属于地方政府监管名单。

城投“退平台”的原因,主要为响应地方债务管理或国企改革要求,以及规避融资监管,发布“退平台公告”的城投,往往已开展市场化经营,初步完成市场化转型,存量债务得到妥善安排,未来不再承担政府融资职能,但仍投身于区域基建、城市运营、公益性资产管理等业务。

随着城市基建进程放缓,城投公司的公益性业务缩减,在监管趋严的推动下,城投公司退平台是大势所趋,将有利于推动城投市场化转型、拓宽融资渠道。未来,城投公司自身的可持续性盈利能力、获取资源能力将成为关注重点。

结语

结合各类数据来看,城投公司在债务方面存在一定风险,而针对城投的各类管理和风险控制等方面亦在逐步规范。随着经济发展阶段、发展特征的变化,城投公司从基础设施建设主体、政府融资平台转变为城市运营商或经营性国企已成大势所趋,越来越多的城投正积极探索城投债务化解路径,加速发展市场化业务以获取现金流并丰富自身业务结构。未来,城投的发展,仍值得期待!

上一篇:红安加速融入武汉1小时都市圈