中国“鸭王”,何去何从?!

“鸭王”跌落神坛。

1

跌停

7月5日,绝味食品开盘后不久便闪崩跌停,市值一日蒸发24亿。

截至7月7日收盘,绝味食品的股价是33.82元/股,总市值213.48亿。自2023年初以来,绝味食品跌幅为44%。如果把时间再拉长一点,和前几年的高点相比,绝味食品的股价已经跌去——近70%。

从消息面来看,绝味食品此番跌停,源于机构资金的出逃——龙虎榜卖出前五合计抛售2.81亿元,占到当天成交额的近三成。

就在几天前,绝味食品发布了一份《股份解禁公告》称,公司在2022年12月完成了一项定增计划,所涉2260.80万股将在7月7日获得解禁。

认购名单中,瑞银、摩根大通、财通基金、南方基金等15家机构在列。有意思的是,如果按照7月5日跌停后的股价计算,这15家机构的持股已经浮亏35%。

看来,就算是大机构,也躲不过被“深套”的命运。

食事观察食品安全治理的记录者,食品产业发展的见证者,食品行业动态的观察者,健康饮食文化的传播者15篇原创内容

2

失速

解禁风波之外,绝味食品大跌的原因,还在更深处。

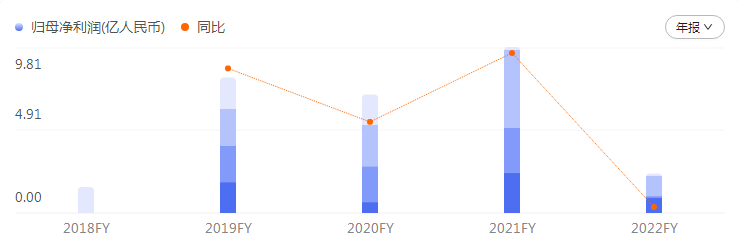

2022年,绝味食品交出了一份“上市以来最差成绩单”。

财报显示,2022年,绝味食品实现营业收入66.23亿元,同比增长1.13%。如果只看营收,似乎也还好。但问题出在净利润,2022年绝味食品净利润约为1.94亿元——同比下滑79.95%。

归属于上市公司股东的净利润2.33亿元,同比下滑76.29%。

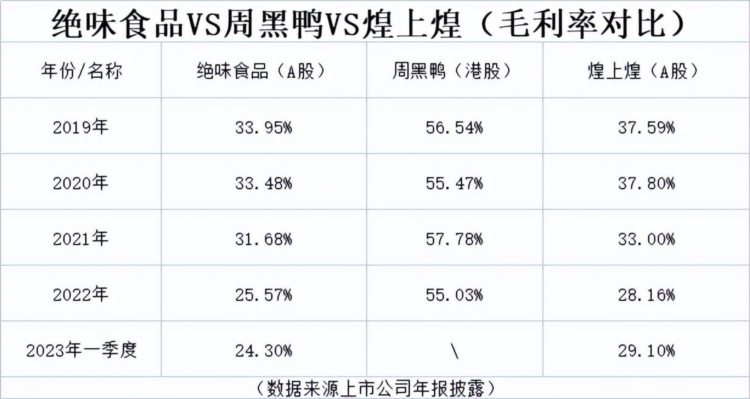

暴跌的不止净利润,还有毛利率。财报显示,2022年绝味食品毛利率为25.57%,同比下降6.11个百分点;净利率为2.93%,同比下降11.84个百分点。

▲图源:尺度财经

过往数据显示,2013-2019年,绝味食品的净利润增长比例一直不低于20%,甚至一度达到30%以上。

面对业绩的滑坡,绝味食品给出的理由是——疫情影响,销售费用增加,原材料成本上涨。

疫情原因不用多说,原材料涨价也够呛。数据显示,原材料采购占卤制品公司约80%的营业成本。但有意思的是,即便如此,绝味食品还在增加自己的门店数量。

财报显示,截至报告期末,绝味食品在中国大陆地区门店总数为15076家(不含港澳台及海外市场)——全年净增长1362家。

这就奇怪了,明明生意越来越不好做了,为何绝味食品还要不断扩张?

3

加盟

往前看,为了快速在规模上超越对手,绝味鸭脖放开加盟,采用了一套“极限扩张,饱和开店”的打法。

2005年,绝味在湖南开出第一家门店。当年年底,门店数跃升至61家。2012年,为团结日渐增多的加盟商,绝味又成立了一个“加盟委员会”,在全国划出上百个战区,让加盟商们当战区委员,最高级的加盟商委员可以参与讨论公司核心议题,最下沉的加盟商委员有权管理战区内门店。

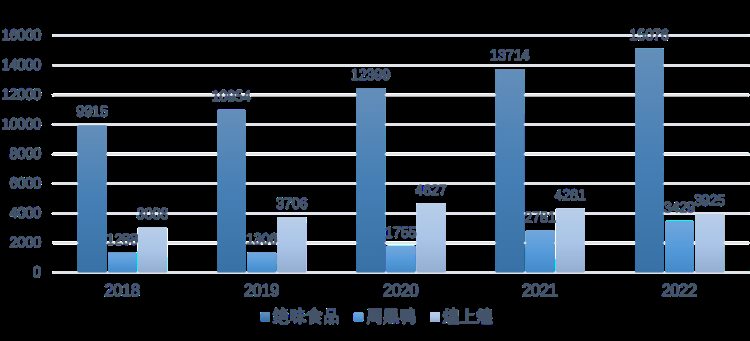

2017年3月,绝味食品在上交所挂牌上市,晚于2012年挂牌深交所中小板的煌上煌,以及2016年赴港上市的周黑鸭。但上市当年,绝味食品营收直接赶超俩对手。到了2020年,绝味食品凭借52.76亿元的年营收,超过周黑鸭、煌上煌两家之和,公司市值也一度接近600亿元,超另两家之和。

而今,据财报数据显示,截至2022年末,绝味已经在全国范围内开出了15076家门店,比周黑鸭和煌上煌的门店总和,还要多出一倍多。

同年,由上万名加盟商贡献的“卤制食品销售”和“加盟商管理”两项费用,占到了绝味当年营收的86.4%。凭此绝味食品2022年的营收规模是周黑鸭和煌上煌之和的1.54倍,高达66.23亿元。

除了加盟,投资也成了绝味的不二之选。

4

投资

从2013年起,还在极力团结加盟商的绝味,就腾出一部分精力,放在了投资上。当年,绝味食品向产业链上游发展,入股了大型养鸭企业,以保障原料供应。次年,网聚资本成立,充当起绝味食品“布局餐饮产业链”的排头兵。

2017年冲上资本市场后,绝味食品紧跟着调快了投资步伐,联合饿了么、番茄资本、洽洽食品等成立多个投资基金。

纵观绝味食品的投资版图,不难拎出两大逻辑。其一,以天使、Pre-A和A轮投资为主。

曾任网聚资本副总裁的李乔就表示,如果把市面上的连锁企业归为0-1、1-10、10-100三个阶段,三者分别对应打磨产品、加速快跑和构建生态,网聚资本倾向于给企业赋能,充当加速器。

怎么个赋能法呢?像是共享采购、生产、仓储、配送这些只是基础,类似于如何做数字化改造、怎么优化单店模型,绝味也会倾囊相助。

据了解,以前廖记棒棒鸡主要在商场里开店,成本高,绝味入股后,不仅建议廖记缩减规模,只在商超里保留一个卤味档口,还把自家的加盟商资源借给廖记,帮它在社区里开小店。甚至于,绝味每投一家企业,还帮对方建一个内部商学院,像是和府捞面的和府大学、幸福西饼的幸福学院、廖记的廖记管理学院,诸如此类。

其次,从投资重心来看,绝味的投资向产业链上下游延伸,涵盖原材料、中央厨房、冷链运输、连锁品牌等诸多环节。做肉鸭全产业链的“内蒙古塞飞亚农业”,做速冻面米制品的“千味央厨”,做物流的“深圳市餐北斗供应链管理有限公司”,都曾是其投资版图的一隅。

但在投资过60余个餐饮品牌过后,绝味的投资帝国将走向何处,还未可知。但眼下的难题在于,其主业鸭脖也不好卖了。

5

反噬

投资与扩张加盟,一度是绝味食品的利器。

▲绝味食品、周黑鸭、煌上煌门店数量对比,图源:36氪

加盟店疯狂增长的同时,绝味食品的隐患也在增多。

早在2017年绝味食品上市的时候,“食品安全风险”就被绝味列入招股书的“第一大风险”。2013年至2016年9月间,其被抽查出存在销售环境不合格、细菌超标、短斤少两等问题的次数高达114次。

NCBD发布的《2020中国卤味熟食差评大数据分析与研究报告》显示,绝味鸭脖的差评率为8.19%,在所有卤味品牌中排名第二。

在黑猫投诉平台上搜索“绝味鸭脖”关键词,相关的投诉多达752条,投诉内容主要包括食品变质发酸、吃出头发苍蝇虫子等。

从媒体报道的典型案例来看,2020年9月,广东顺德一位消费者在当地一家绝味鸭脖店购买的“招牌风味虾球”产品中吃出了活虫。

2020年10月,有消息称广东湛江绝味鸭脖玻璃柜惊现大老鼠,搞得绝味食品连忙出来撇清,说出事的门店不是绝味,而是假冒绝味的山寨店。

这也引出另一个问题,加盟店之外,一些三四线城市,打着“绝味鸭脖”旗号的“山寨”可能比“正主”还要多。

如何处理好扩张和安全之间的问题,值得绝味食品深思。还是那句老话——

真正的犯错只有一种,就是没有从错误中学到任何教训。

来源:食事观察